Waarom de gemiddelde kosten van levensonderhoud in de VS stijgen – en 5 manieren om beter te leven voor minder

Het klinkt misschien vreemd, maar stijgende prijzen zijn niet altijd slecht. Als je iemand geld schuldig bent, kan inflatie bijvoorbeeld je vriend zijn – omdat je je schuld kunt terugbetalen met dollars die minder waard zijn dan de dollars die je hebt geleend. Aan de andere kant, als de prijzen sneller stijgen dan de lonen, koop je met je geld een lagere kwaliteit van leven, vooral op het gebied van huisvesting, gezondheidszorg en onderwijs.

Alas, wanneer je corrigeert voor inflatie, verdienen mensen in de Verenigde Staten slechts ongeveer 10% meer dan ze in 1973 deden, volgens gegevens van het Brookings Institution, ondanks stijgende kosten van levensonderhoud in verschillende belangrijke categorieën. Daartoe behoren de voor inflatie gecorrigeerde prijs van een huis, die volgens het Census Bureau tussen 1970 en 2000 met ongeveer 83% is gestegen, en de kosten van hoger onderwijs: Tussen 1987 en 2017 zijn de inflatiegecorrigeerde kosten van het bijwonen van een openbare vierjarige universiteit meer dan verdrievoudigd, volgens het College Board.

Maar de echte uitblinker onder de stijgende kosten is de gezondheidszorg: Tussen 1960 en 2016 zijn de jaarlijkse gezondheidskosten in de VS ongeveer verachtvoudigd, rekening houdend met inflatie.

Waarom gebeurt dit? Er zijn een aantal factoren die de lonen laag houden, ontdekte Brookings, waaronder vrouwen die de beroepsbevolking betreden, automatisering, globalisering en een stagnerend minimumloon. Het loon heeft gewoon geen gelijke tred gehouden met de kosten van alles, van onroerend goed tot universiteitsdiploma’s tot doktersbezoeken.

Als je je afvraagt hoe we op dit punt zijn gekomen, en wat je kunt doen om je eigen leven betaalbaarder te maken, zoek dan niet verder. Hier zijn vijf manieren waarop u het beste kunt maken van wat u hebt – en beter kunt leven voor minder.

Make a big move

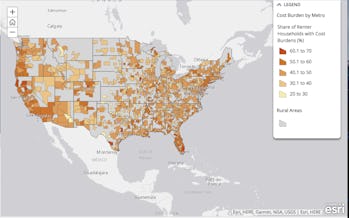

Een beoordeling van ValuePenguin schat dat huisvesting ongeveer 16% van het budget van het typische jaarlijkse huishouden in beslag neemt – hoewel andere schattingen suggereren dat huisvesting maar liefst 37% van het netto-inkomen of meer opeet. Waarom is het vinden van een betaalbare plek om te wonen zo moeilijk?

Ten eerste, na de hypotheekcrisis, realiseerde de overheid zich dat kredietverstrekkers niet genoeg due diligence hadden gedaan op leners, wat had geleid tot een zeepbel van giftige hypotheekschuld. Regelgevers verhoogden daarom de normen voor leningen, wat sindsdien heeft geholpen het systeem minder riskant te maken – maar het ook moeilijker heeft gemaakt om een starterswoning te kopen. Bouwers zijn zich ook meer gaan richten op woningen in het hogere segment, waar de winstmarges groter zijn, wat de kostenkloof tussen betaalbare plaatsen en onbetaalbare regio’s tot recordhoogte heeft doen toenemen.

Terwijl, als gevolg van een krappe huurmarkt die bijna een decennium heeft geduurd, zijn volgens gegevens van het Joint Center for Housing Studies aan de Harvard University ruwweg 21 miljoen Amerikaanse huishoudens huurbezwaard, wat betekent dat ze ten minste een derde van hun inkomen aan huur uitgeven.

Tegenwoordig besteedt het gemiddelde huishouden bijna $ 19.000 per jaar aan huisvesting, volgens het consumentenbestedingenonderzoek van het Bureau of Labor Statistics. Maar verschillende plaatsen komen natuurlijk met verschillende kosten – en verhuizen van een dure stad naar een goedkopere stad kan een enorm verschil maken.

Als je bijvoorbeeld van San Francisco naar Phoenix zou verhuizen, zou je slechts $ 32.936 nodig hebben om een salaris van $ 60.000 te vervangen – omdat de kosten van levensonderhoud 45% lager zouden zijn, volgens een NerdWallet-calculator. En als je van New York City naar Raleigh, North Carolina, zou verhuizen, zou je slechts 24.584 dollar nodig hebben om een salaris van 60.000 dollar te vervangen, en de kosten van levensonderhoud zouden 59% lager zijn.

Eén probleem: althans in sommige gevallen, “goedkopere steden hebben ook de neiging om minder leefbaar te zijn” en de kosten van huisvesting in veel leefbare steden zijn veel hoger gestegen dan in andere, zoals de Economist Intelligence Unit onlangs heeft gezegd. Uit een afzonderlijke studie van GoBankingRates van december 2017 bleek dat de kosten van levensonderhoud het sterkst stegen in verschillende leefbare plekken – meer dan 15% over het jaar in zowel Nashville, Tennessee, als St. Paul, Minnesota, bijvoorbeeld.

Met andere woorden, ervan uitgaande dat je baanmobiliteit hebt, zou je kunnen overwegen om te verhuizen naar een plaats waar bewoners een goede balans vinden tussen hoge lonen, lage huisvestingskosten en een sterke kwaliteit van leven – bijvoorbeeld steden in het Midwesten zoals Grand Rapids, Michigan; Columbus, Ohio; Kansas City, Missouri; de onderzoeksdriehoek in North Carolina of Salt Lake City.

Als u echt wilt inzoomen op de plaatsen met de allerbeste kosten van levensonderhoud in het hele land, overweeg dan enkele van de andere steden die een hoog mediaan salaris combineren met lage huisvestings-, voedsel- en vervoerskosten – bijvoorbeeld Tampa, Florida, of Omaha, Nebraska, zoals GoBankingRates suggereert.

Betaal minder voor huisvesting waar u bent

Zelfs als u voor uw werk in een bepaalde stad moet wonen, zijn er slimme stappen die u kunt maken om kosten te besparen.

U kunt bijvoorbeeld vaak geld besparen door een breed scala aan buurten te overwegen – of zelfs naar de buitenwijken te verhuizen, wat u duizenden per jaar kan besparen op huisvesting, onroerendgoedbelasting en kinderopvangkosten. In New York City is de jaarlijkse besparing door te verhuizen naar de buitenwijken geschat op meer dan $ 71.000, besparingen die nog hoger kunnen zijn met een externe baan waarvoor u niet elke dag hoeft te pendelen.

Voor huurders vereist geld besparen op huisvesting een combinatie van onderzoek naar uw lokale markt, timing van uw verhuizing (koudere maanden zijn meestal beter) en bereid zijn om te onderhandelen met uw verhuurder.

Aan de andere kant, als u probeert een huis te kopen, kan het helpen om uw krediet in vorm te krijgen voordat u een hypotheek afsluit, zoveel mogelijk te sparen voor uw aanbetaling, een pre-goedkeuring voor uw lening te krijgen en de hulp van een goede makelaar in te schakelen, vooral als u niet zo bekend bent met de kwaliteit van de inventaris in de buurt.

Tot slot, vergeet niet dat huiseigenaarschap waarschijnlijk duurder is dan je denkt dat het zal zijn – dus er is niets mis mee om een huurder te blijven totdat je klaar bent om je te vestigen, en genoeg hebt gespaard voor een grote aanbetaling.

En als alles mislukt, kun je altijd nog een leuke huisgenoot (of twee) vinden. Doe gewoon eerst je best.

Zorgkosten laag houden

Amerikanen geven volgens ValuePenguin jaarlijks minder uit aan kleding, onderwijs en entertainment dan aan gezondheidszorg. Waarom zijn de medische kosten zo problematisch in de VS – waar de gezondheidszorg ongeveer twee keer zo duur is als in andere geïndustrialiseerde economieën?

Aan de ene kant kan het idee dat dure (en winstgevende) gezondheidszorg innovatie aanmoedigt een kern van waarheid bevatten, volgens een overzicht van de literatuur door Austin Frakt en Aaron Carroll van de New York Times. Anderzijds dragen de onzekerheid op de verzekeringsmarkt en de consolidatie onder medicijnfabrikanten, ziekenhuizen en zelfs drogisterijen bij aan het opdrijven van de kosten tot een niveau dat veel mensen zich niet kunnen veroorloven.

Voor u persoonlijk zijn de beste manieren om uw gezondheidszorgkosten laag te houden misschien het kopen van een verzekering wanneer u gezond bent, het vragen om de gratis preventieve zorg waar u wettelijk recht op hebt, onderzoek doen zodat u bij artsen en ziekenhuizen in het netwerk kunt blijven en de voorkeur geven aan generieke geneesmiddelen – die tot 85% goedkoper kunnen zijn dan merknamen. En, ervan uitgaande dat het geen leven-of-dood-situatie is, zou je de spoedeisende hulp kunnen vermijden ten gunste van meer kosteneffectieve spoedeisende hulpklinieken, die iets meer dan een tiende van de kosten van een ER-bezoek zijn.

U kunt ook wat geld besparen door een gezondheidsspaarrekening of een flexibele uitgavenrekening te gebruiken, waarmee u belastingvrij wat geld kunt wegzetten voor medische kosten, mogelijk zelfs met een match van uw werkgever, hoewel er een paar vereisten zijn om in aanmerking te komen.

Ten slotte zijn er maar weinig consumenten – ongeveer 3%, volgens Consumer Reports – die daadwerkelijk hun gezondheidszorg vergelijken door “tariefvergelijkingshulpmiddelen” te gebruiken en de medische kosten van volgend jaar te schatten. Vooral als u in aanmerking komt voor sommige subsidies, kunnen sommige plannen veel meer van uw kosten dekken dan andere voor minder geld.

Slash onderwijs en kinderopvangkosten

Hoewel de universiteit veel duurder is geworden, levert het ook meer op dan vroeger: De zogenaamde “inkomenspremie” van het volgen van onderwijs bedroeg in 2013 ongeveer 1,4 miljoen dollar, volgens de Chronicle of Higher Education, een cijfer dat waarschijnlijk de komende decennia zal blijven stijgen.

De beste manier om te bezuinigen op onderwijskosten is om je schuld te minimaliseren en te proberen je educatieve dollars in te zetten voor het verwerven van waardevolle vaardigheden, niet alleen doen wat nodig is om naar je “droomschool” te gaan. Door je te concentreren op de verhouding tussen schuld en inkomen van een college of programma, kun je een beter idee krijgen of een graad op de lange termijn daadwerkelijk zal lonen.

Sommige scholen zoals Berea brengen helemaal geen collegegeld in rekening als je aan bepaalde inkomensvereisten kunt voldoen, en scholen zoals College of the Ozarks zien ook af van de meeste kosten voor studenten via hun werk-studieprogramma.

Als je al bent afgestudeerd en te maken hebt met studieleningen, kun je proberen kosten te besparen door ze te herfinancieren met een nieuwe geldschieter (hoewel dit proces nadelen heeft), je leningen te consolideren, of gewoon een tweede blik te werpen op de vraag of je je afbetalingsplan kunt versnellen – en dus minder rente betaalt. Als u zich zorgen maakt over achterstand, overweeg dan om uitstel of afstel aan te vragen, wat u tijdelijk respijt geeft van het doen van betalingen.

Nu, een van de moeilijkste situaties waarin je terecht kunt komen, is dat je nog steeds vastzit aan je studieleningen wanneer je een ouder wordt, met alle bijkomende kosten – inclusief kinderopvang en sparen voor de universiteit van je eigen kinderen.

Hoewel de kosten van kinderopvang misschien niet zo snel stijgen als eerder werd gedacht, zijn ze volgens een onderzoeker van de Arizona State University nog steeds hoog: De gemiddelde kosten van kinderopvang bedroegen in 2010 ongeveer $ 142 per week, volgens gegevens van het Census Bureau, meer dan $ 7.000 per jaar, een cijfer waarin uitgaven zoals privéschool of hoger onderwijs niet zijn meegerekend. Dat is een deel van de reden waarom de kosten van het opvoeden van een kind zijn gestegen tot tussen de $ 20.000 en $ 50.000 per jaar, volgens een analyse van NerdWallet.

Om te besparen op kinderopvang, wat veruit een van de moeilijkste onderdelen is van het veroorloven van kinderen, overweeg dan een nanny-share met ouders in de buurt, betaalbare dagopvang of eventuele kinderopvangvoordelen die door uw werkgever worden aangeboden. En om meer te leren over sparen voor het onderwijs van uw kind, bekijk de Payoff-gids voor 529-plannen.

Verdien meer – of heb minder nodig

Een voor de hand liggende manier om het leven gemakkelijker te maken, is om een salarisverhoging te krijgen. Om dit te doen, zou u een paar buiten-de-box bewegingen kunnen proberen, zoals vrienden maken met uw kantoorvijand, de marktwaarde voor uw vaardigheden kennen en dat cv en sollicitatiebrief oppoetsen – zodat u een beter aanbod kunt zoeken als uw huidige werkgever niet inschikkelijk is.

Then again, als je al een fatsoenlijk bedrag verdient en nog steeds van salaris naar salaris leeft, moet je je misschien afvragen of je je geld zo verstandig besteedt als je zou kunnen.

Natuurlijk, niemand wil elke dag het gevoel hebben ontberd te zijn – en je zou de gedachte kunnen vrezen dat je je wekelijkse SoulCycle-sessie verliest. Maar je zou ook verrast kunnen zijn om te ontdekken dat een paar budgetteringstrucs, herprioritering en shopping hacks (online of IRL) je eigenlijk zouden kunnen helpen verspillende uitgaven te elimineren, terwijl je je nog steeds kunt veroorloven wat je nodig hebt om een gelukkig leven te leiden.

Het bij je hebben van contant geld, bijvoorbeeld, is aangetoond dat het effectief is bij het verminderen van impulsaankopen, die niet zo veel voelen als een uitspatting wanneer je met een creditcard betaalt. En door uw uitgaven en rekeningen in een budget bij te houden, kunt u meer pijnloze manieren vinden om uw kosten te verlagen. Als je echt moeite hebt om manieren te vinden om te sparen, kun je ook een app krijgen zoals Digit of Qapital die het voor je zal doen (hoewel er een vergoeding kan zijn).

Om meer te lezen over hoe je je geld verder kunt laten gaan, kun je onze gidsen bekijken hier en hier.

Schrijf je in voor de Payoff – je wekelijkse stoomcursus over hoe je je beste financiële leven kunt leiden.