Ik ga werken tot ik sterf

Ik

praat veel over babyboomers, maar de Grootste Generatie was een echt “trek jezelf omhoog aan de laarsstraps” soort publiek. Ze werden geconfronteerd met verschillende unieke pensioenuitdagingen tijdens de Grote Depressie, en velen van hen waren pioniers op het gebied van de “doe-het-zelf” -houding van pensionering. Als je erover nadenkt, is pensioenplanning een vrij jong concept, dus het is geen wonder dat toekomstige generaties huidige concepten zoals de traditionele driebenige kruk en de 60/40-portefeuille zullen hervormen. Helaas geloven veel babyboomers nog steeds dat hun plan is om “te werken tot ik sterf”, zoals hun voorgangers ooit deden. Kijk, elk plan is beter dan geen plan, maar voor altijd werken is geen plan. Ik zal u laten zien hoe recent onderzoek suggereert dat dit doe-het-zelfplan steeds populairder wordt, maar ik zal u ook laten zien waarom het suboptimaal is.

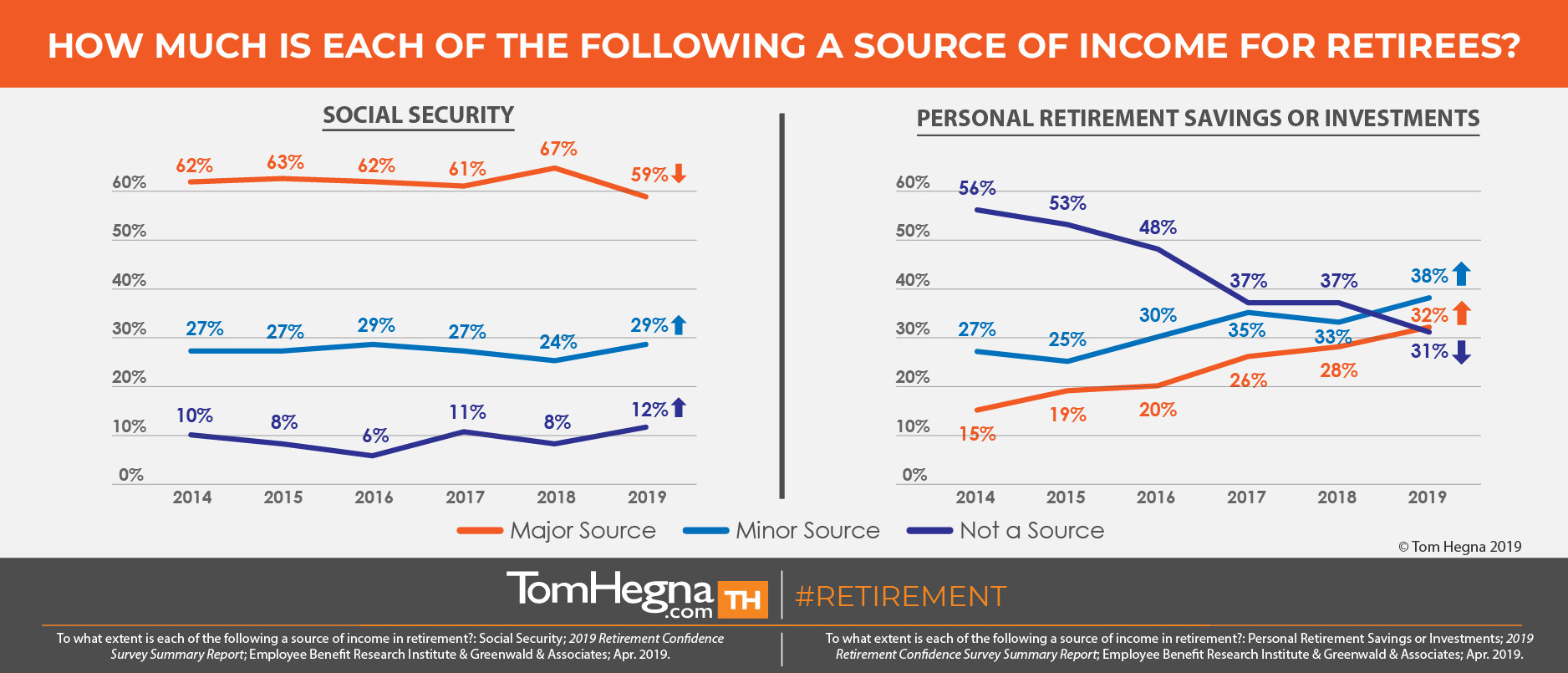

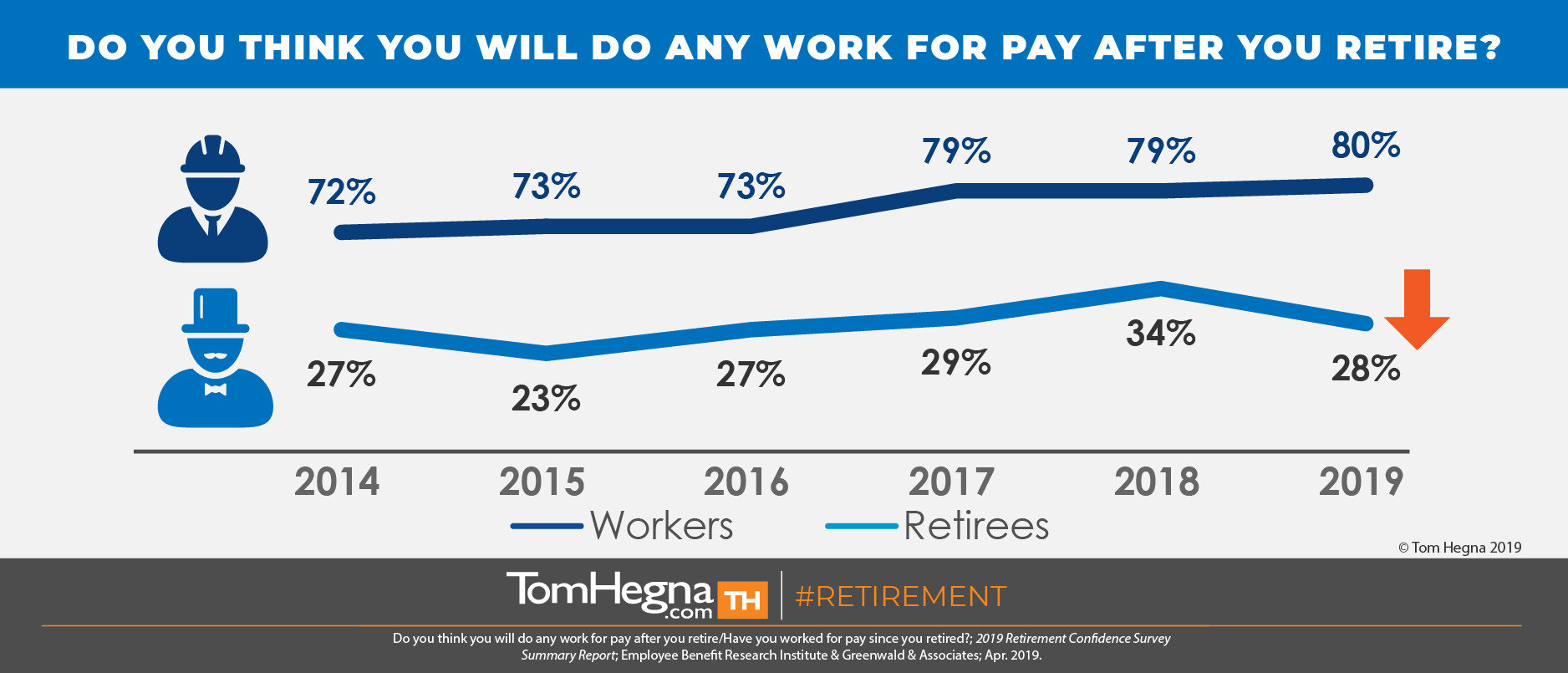

In een eerder artikel haalde ik de jaarlijkse Retirement Confidence Survey (RCS) van het Employee Benefit Research Institute (EBRI) aan. Zij onderzoeken huidige werknemers die hun pensioen naderen en recente gepensioneerden naast elkaar, en het onderzoek van 2019 blijft een paradigmaverschuiving laten zien. De gegevens suggereren dat gepensioneerden minder vertrouwen op de sociale zekerheid, maar meer op persoonlijke besparingen en investeringen. Bovendien: “Drie op de vier werknemers verwachten dat hun persoonlijke spaargeld of beleggingen een bron van inkomsten zullen zijn na hun pensionering,” en: “Vier op de vijf werknemers verwachten na hun pensionering betaald te gaan werken.” Dit plan vertoont echter enkele gebreken.

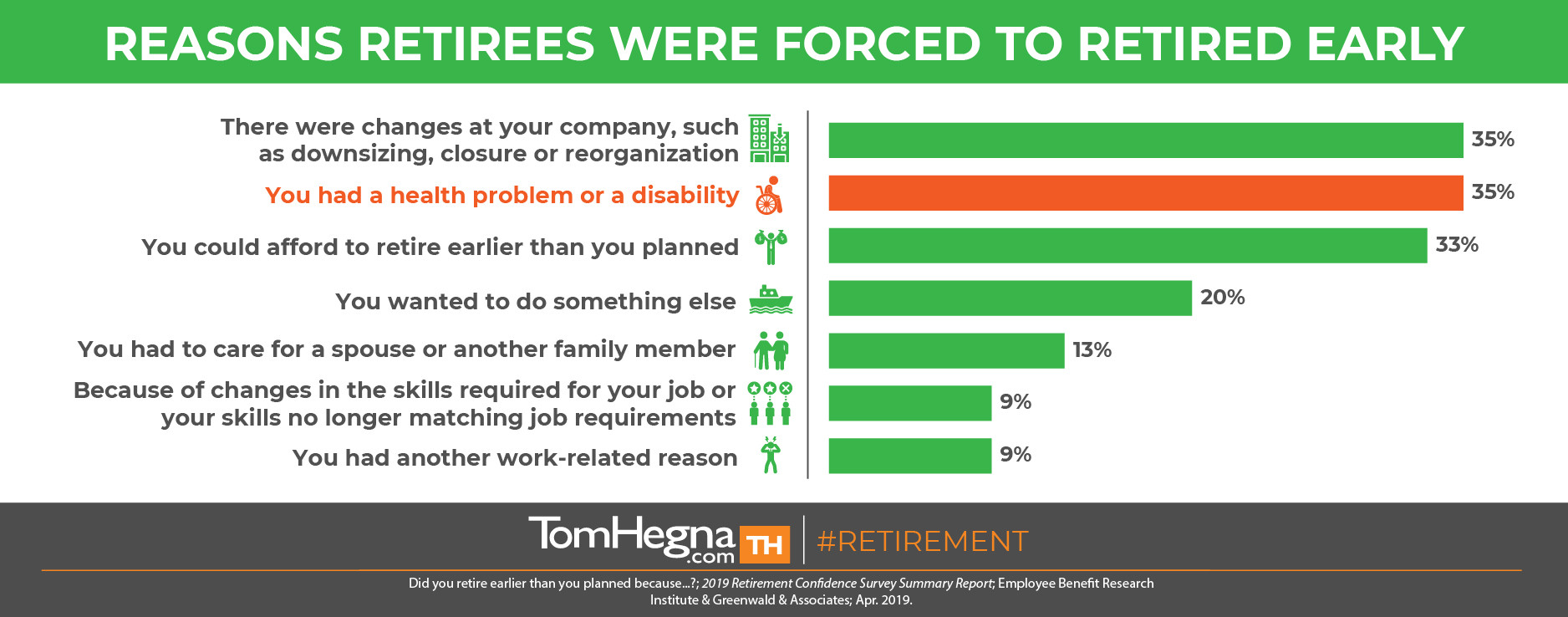

Terwijl een aanzienlijk aantal van de huidige werknemers van plan is om na hun pensionering “te werken voor loon”, laten gepensioneerden het werkelijke resultaat van dit plan zien. Slechts drie op de tien gepensioneerden hebben sinds hun pensionering daadwerkelijk betaald gewerkt. Bovendien gingen vier op de tien eerder met pensioen dan gepland, en 35% deed dat vanwege een gezondheidsprobleem of een handicap, wat waarschijnlijk een belangrijke reden was waarom hun “werken voor loon”-plan mislukte. Er werden verschillende andere redenen opgegeven om vroeger met pensioen te gaan, maar dat toont wel aan hoe veranderlijk een “werken tot ik sterf”-plan is. Hoe kan iemand van zijn pensioen genieten als hij niet weet dat hij enige stabiliteit in zijn plan heeft? Pensioenplanning draait om het beheersen van risico’s, en elk plan dat geen garanties bevat, zal minder zijn dan het had kunnen, willen of moeten zijn!

Ik zeg niet dat je niet zou moeten werken tijdens je pensioen. Ik zeg alleen dat het niet de basis van uw plan moet zijn. Begin uw plan met het opstellen van een begroting, zodat u kunt zien welke basisuitgaven u moet doen. Kijk vervolgens naar bronnen van gegarandeerd inkomen die je nooit kunt missen, en gebruik die om die basisuitgaven te dekken. Het komt erop neer dat werken voor een salaris geen gegarandeerd levensinkomen is. Gebruik het niet om de basisuitgaven te dekken. Banen kunnen verloren gaan, bedrijven kunnen sluiten, en we worden allemaal kwetsbaarder naarmate we ouder worden. Het opnemen van garanties zorgt voor een zorgeloos pensioen, zodat u er ook echt van kunt genieten! En vergeet niet dat alleen een verzekeringsmaatschappij sterftekansen kan creëren die u belonen omdat u langer leeft. Dat is als betaald worden ZONDER te hoeven werken! Een adviseur noemt deze tegoeden “andermans geld.” Hij zegt: “Je hebt zelf niet genoeg geld om nu met pensioen te gaan, maar ik kan wel wat andermans geld voor je vinden…”

Dat zie ik na het werk,

Tom Hegna