消費者信用とは?

現在の消費を増やす目的で契約した借金を、消費者金融と呼びます。

人々は、食べ物や衣服を買うため、住む場所を得るため、旅行するため、サッカーや野球の試合を見に行くため、馬を賭けるため、価値ある活動に貢献するため、医者の費用を支払うためなど、あらゆる種類の借金をするのです。

これらの中には良いものもあり、悪いものもあると思うかもしれませんが、私たちにとって重要な考察は、それらが良いか悪いかにかかわらず、借金を返すのに直接役立つわけではない、ということです。 健康はある意味で医者代になるし、身なりを整えることは仕立屋への支払いになるかもしれない-特に債券のセールスマンにとっては。 しかし概して、この種の借金は、借金によって増えたのではない富や収入から返済されなければならない。

これらの中には良いものもあり、悪いものもあると思うかもしれませんが、私たちにとって重要な考察は、それらが良いか悪いかにかかわらず、借金を返すのに直接役立つわけではない、ということです。 健康はある意味で医者代になるし、身なりを整えることは仕立屋への支払いになるかもしれない-特に債券のセールスマンにとっては。 しかし概して、この種の借金は、借金によって増えたのではない富や収入から返済されなければならない。

消費者信用は何をするか

消費者信用は消費の時間を進めるが、その量は増やさない。 長期にわたって、自動車、ラジオ、夕食、映画館、衣服などを借金してまで手に入れることはできない。 5377>

実際、消費者金融は、債務者の収入の一部が債務の金利を支払うために使われるため、最終的に人が享受できる量を減らすことになる。 よく考えてみると、ほとんどの人が間違いなくイエスと答えるでしょう。 たとえば、何千人もの男性が、兵役後に結婚した妻のもとに帰ることになる。 その多くは、家具を割賦で買って自分の家を建てるか、家具付きの部屋に住むか、自分の両親と住むかの選択を迫られる。 5377>

別の例を挙げると、子供が教育を受けられるようにするために親が借金をすることは正当化されるかもしれない、もし教育が価値あるものになるなら、教育は遅らせることができないからである。 医学部を卒業するために借金をする人は、稼いで借金を返済する能力をほぼ確実に高めている。 ピアノが好きな人は、ピアノを分割払いで買うかもしれない。毎月の支払いが将来の購買力を削ぐことは十分承知しているが、その楽器から得られる楽しみのためには、その犠牲をいとわない。 しかし、音楽教師にとって、その種の借金は消費のためではなく、生産のためであろう。

我々の生活水準は信用で支えられているか

消費者信用は、長い目で見れば、販売される商品の総量を増やすことはできないが、何が販売されるかに重要な影響を及ぼしている。 それは、消費者の、信用は、ある種の商品に対して、他の商品よりも容易に進められるからである。

あなたは、家やピアノやストーブや自動車を割賦契約で買うと思うか。 ほとんどの人はイエスと答えるでしょう。 食料品を分割払いで購入することを期待しますか? 5377>

あなたは、家やピアノやストーブや自動車を割賦契約で買うと思うか。 ほとんどの人はイエスと答えるでしょう。 食料品を分割払いで購入することを期待しますか? 5377>

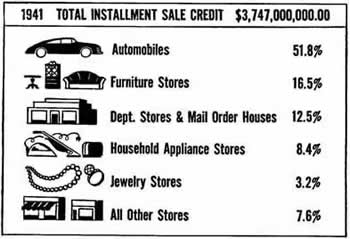

割賦販売は、普通の買い物より高価なものから始まり、長い間続きました。 その主な理由は、買い手の支払いがあまりに遅れた場合、売り手はその商品を引き取ることで、損失から身を守ることができるからです。 5377>

分割払いが普及するにつれて、衣類など消耗の早いものも分割払いで購入できるようになった。 その結果、借金をしやすくなったということもあります。 しかし、割賦販売は、高価で耐用年数の長いものに多く利用されていることに変わりはない。

You can’t buy a car and eat it too:

割賦販売は購入者の収入を増やすものではなく、そのほとんどが高価で長持ちする商品を購入するために行われるので、結果として購入者が飲食、娯楽、旅行などの通常の生活費に使える金額は少なくならざるを得ないのだ。 9ヶ月で支払います」と看板に書かれた広告があります。 それはとてもシンプルで簡単そうに聞こえます。 そして、時にはその通りです。 しかし、分割払いで購入するとき、いつも立ち止まって、そうしなければ楽しめたはずの他のものをなしにしなければならないことを理解していますか?

自動車、ラジオ、その他多くの高価格商品のメーカーはしばしば、分割払いクレジットが販売拡大に大いに貢献したと述べています。 もちろん、これらの高価格商品の販売拡大が大量生産をもたらし、その結果、これらの商品のコストが大幅に削減されたことも事実である。 このような価格低下は、分割払いクレジットのコストを補って余りあるものだと主張されることもある。 どうだろう。 経済学者たちは、これを証明するのは不可能だと主張している

From EM 36: Does It Pay to Borrow? (1945)