死ぬまで働く

団塊の世代の話ばかりしていますが、「偉大なる世代」は、まさに「自分の力で立ち上がる」人たちでした。 彼らは世界恐慌時に退職に関するいくつかのユニークな問題に直面し、退職に関する「Do It Yourself」(自分でやる)という姿勢のパイオニアとなった人たちです。 考えてみれば、リタイヤメントプランニングはかなり若い概念ですから、将来の世代が伝統的な3本足の椅子や60/40ポートフォリオといった現在の概念を改革するのも不思議ではありません。 残念ながら、ベビーブーマーの多くは、かつての先人たちのように「死ぬまで働く」ことが自分のプランだと信じているのです。 どんな計画でもないよりはましだが、永遠に働き続けることは計画とは言えない。 3717>

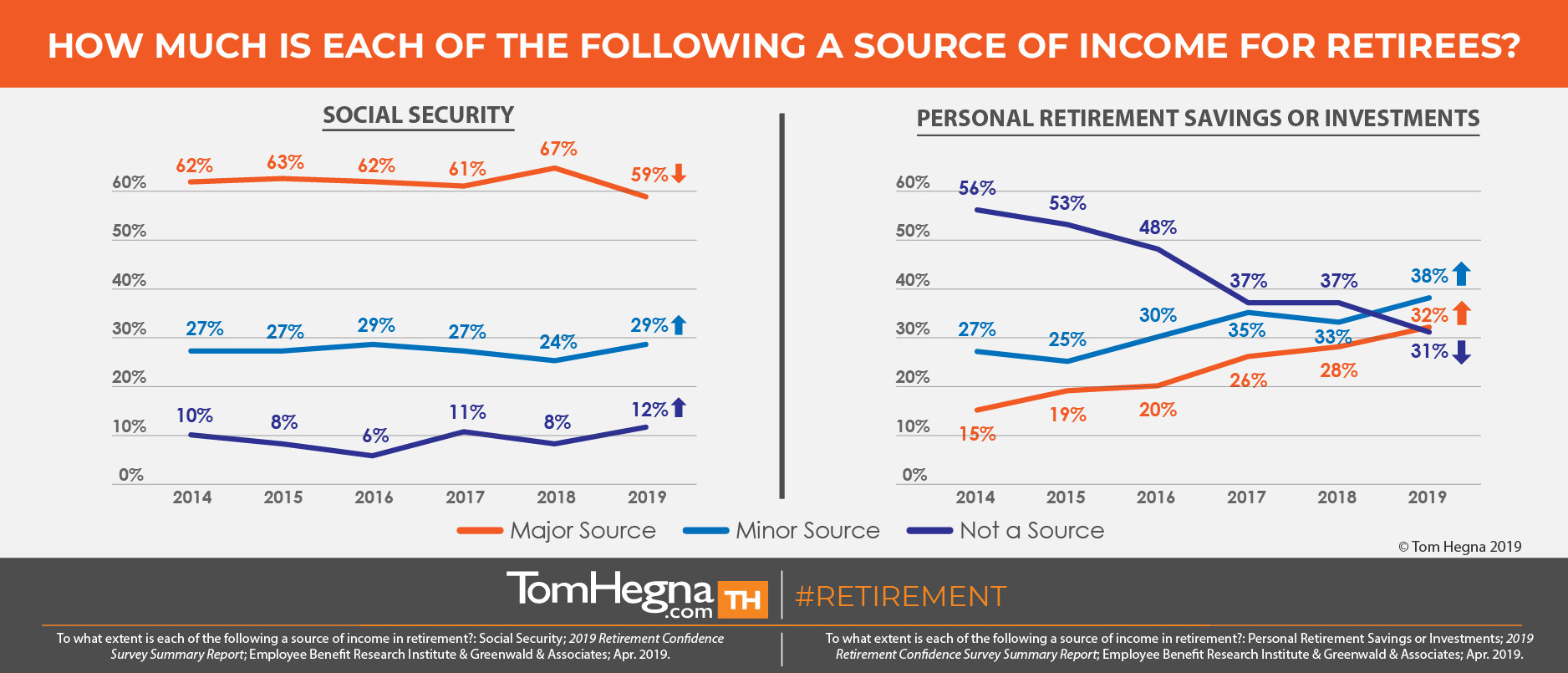

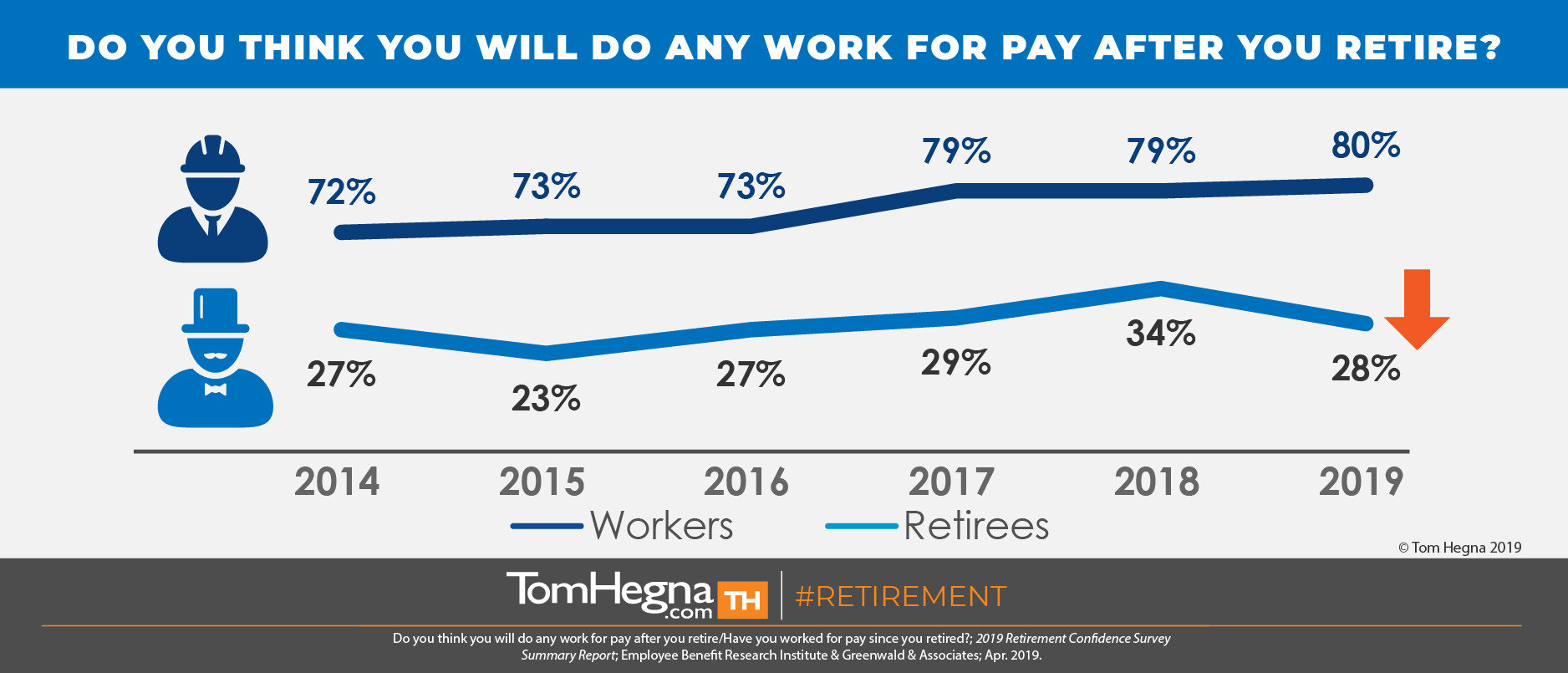

前回の記事で、私は Employee Benefit Research Institute (EBRI) の年次退職意向調査 (RCS) を引用しました。 彼らは、退職に近づいている現在の労働者と最近の退職者を並べて調査し、2019年の調査でも引き続きパラダイムシフトを示しています。 データによると、退職者は社会保障に頼らず、個人の貯蓄や投資に頼っているようです。 さらに、”4人に3人の労働者が個人の貯蓄や投資が退職後の収入源になると予想している”、”5人に4人の労働者が退職後に有給で働くと予想している “という結果も出ています。 しかし、この計画にはいくつかの欠陥がある。

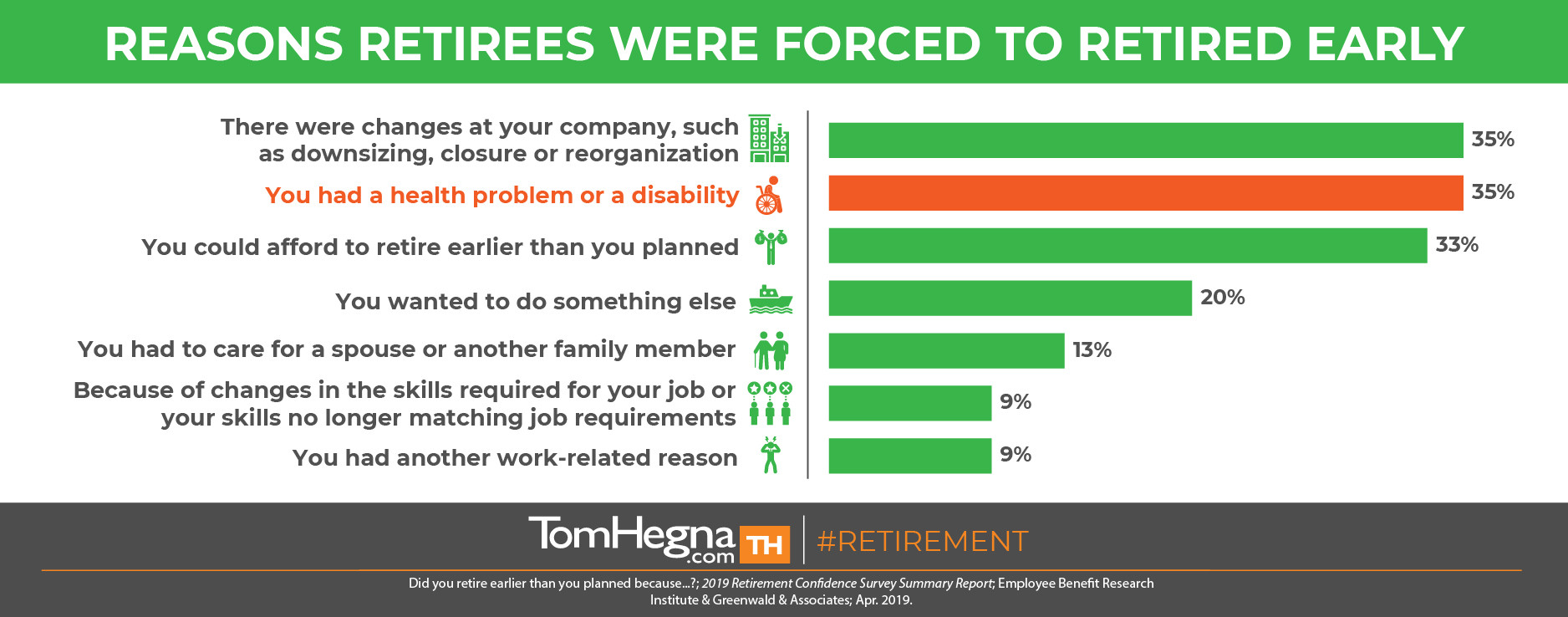

かなりの数の現在の労働者が退職後に「有給で働く」ことを計画しているが、退職者はこの計画の実際の結果を示すことになった。 退職者の10人に3人だけが、退職後、実際に有給で働いたことがある。 さらに、10人に4人は予定より早く退職し、35%は健康問題や障害を理由に退職しており、これが「有給で働く」計画が失敗した大きな理由であろう。 このほかにも、早期退職の理由はいくつか報告されているが、これは「死ぬまで働く」計画の不安定さを示している。 安定したプランがないまま、リタイアメントを楽しむことができるのだろうか? 退職後の計画は、リスクを管理することがすべてであり、保証を含まない計画は、あり得たかもしれない、あったかもしれない、あるべき姿よりも劣ることになります!

退職後に働くなとは言っていないのですがね。 しかし、そのようなことはありません。 そのため、このような場合、「李錬李」は、「李錬李」と呼ばれます。 そして、絶対に長生きできない収入源に目を向け、それを基本的な支出をカバーするために使うのです。 要するに、給料をもらって働いても、生涯収入が保証されるわけではないということです。 基本的な支出をカバーするために使用しないでください。 仕事がなくなることもあれば、会社が閉鎖されることもありますし、年をとると誰でも怪我をしやすくなります。 保証をつけることで、心配のない老後を送ることができ、実際に老後を楽しむことができます。 そして、保険会社だけが、長生きの報酬となる死亡率クレジットを製造することができることを忘れないでください。 それは、働かなくても給料がもらえるようなものです。 あるアドバイザーは、これらのクレジットを “他人のお金 “と呼んでいます。 彼は、「あなたは今すぐリタイアできるほどのお金を自分で持っていないけれど、他人のお金を探してあげるよ」と言うのです。