アメリカで平均生活費が増加している理由 – より安く、より良い生活を送るための5つの方法

奇妙に聞こえるかもしれませんが、物価の上昇は必ずしも悪いことではありません。 例えば、誰かにお金を借りている場合、インフレはあなたの味方になります-借りたお金より価値の低いドルで返済できるのですから。

しかし、ブルッキングス研究所のデータによると、いくつかの主要なカテゴリーで生活費が上昇しているにもかかわらず、インフレを調整すると、米国の人々の収入は 1973 年と比べて約 10% 増に過ぎない。 国勢調査局によると、1970年から2000年の間に約83%上昇したインフレ調整後の住宅価格や、高等教育費などがそれにあたります。 カレッジボードによると、1987年から2017年の間に、公立の4年制大学に通うためのインフレ調整後の費用は3倍以上になっています。

しかし、コスト上昇の中で本当に目立つのは医療です。 1960年から2016年の間に、米国の年間医療費は、インフレを考慮すると約8倍に増加しました。

なぜこのようなことが起きているのでしょうか。 ブルッキングスは、女性の労働力参入、自動化、グローバル化、最低賃金の低迷など、給与を下げ続ける要因が多数あることを明らかにした。 不動産から大学の学位、医師の診察まで、あらゆるものの費用に給料が追いついていないのです。

なぜこのような事態になったのか、自分の生活をより安価にするために何ができるのかと考えているなら、もう探す必要はありません。

Make a big move

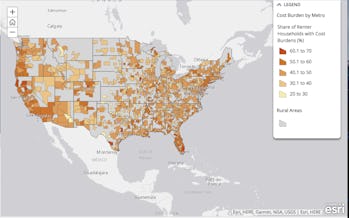

A Review from ValuePenguin estimates that housing takes up about 16% of typical annual household’s budget – other estimates suggest housing eats much as 37% of take-home pay or more.

一つは、住宅ローン危機の後、政府は金融機関が借り手に対して十分なデューデリジェンスを行っていなかったことに気づき、それが有害な住宅ローンのバブルを引き起こしたことである。 そのため、規制当局は融資基準を引き上げ、それ以来、システムのリスクは軽減されましたが、同時に、スターターホームの購入がより困難になっています。 また、建設業者は利幅の大きい高級住宅に力を入れるようになり、手頃な価格の地域とそうでない地域のコスト格差が記録的なレベルにまで広がっている。

一方、ハーバード大学の住宅研究共同センターのデータによると、ほぼ10年間続いた逼迫した賃貸市場のために、およそ2100万のアメリカの世帯が家賃負担、つまり、収入の少なくとも3分の1を家賃に費やしているそうです。 例えば、サンフランシスコからフェニックスに引っ越した場合、6万ドルの給料に代わるものとして、32,936ドルしか必要ありません – NerdWallet の計算機によると、生活費が 45% 低くなるからです。 また、ニューヨークからノースカロライナ州のローリーに引っ越した場合、6万ドルの給料の代わりに必要なのは2万4584ドルで、生活費は59%安くなります。

ひとつ問題があります。少なくともいくつかのケースでは、「安い都市は住みにくい」傾向があり、住みやすい都市の多くは住宅コストが他の都市よりはるかに高く、Economist Intelligence Unitは最近こう言っています。 GoBankingRatesが2017年12月に行った別の調査では、いくつかの住みやすいスポットで生活費が最も上昇し、例えばテネシー州ナッシュビルとミネソタ州セントポールの両方で1年間に15%以上上昇したことが分かりました。

つまり、仕事の流動性があると仮定すれば、住民が高賃金、低住宅費、生活の質の高さのバランスをうまくとっている場所、たとえばミシガン州グランドラピッズ、オハイオ州コロンバス、ミズーリ州カンザスシティ、ノースカロライナ州の研究三角地帯、ソルトレイクシティといった中西部の都市への転居を検討してもよいでしょう。

全米で最も生活費が安い場所をもっと詳しく知りたい場合は、高い中央値給与と低い住居費、食費、交通費を組み合わせた他の都市を検討してみてください – たとえば、フロリダ州のタンパやネブラスカ州のオマハなどです。

現在地で住居費を安くする

仕事のために特定の町や都市に住む必要がある場合でも、コストを削減するためにできる賢い方法があります。 ニューヨーク市では、郊外に引っ越すことによる年間節約額は71,000ドル以上と推定されています。毎日通勤する必要のない遠隔地の仕事であれば、この節約額はさらに高くなるでしょう。

賃貸住宅でお金を節約するには、地元の市場を調べ、引っ越すタイミング(寒い時期が良い傾向があります)を計り、大家と交渉する準備を整えることが必要です。

一方、家を買おうとしている場合、住宅ローンを組む前に自分の信用状態にムチを打ち、頭金に向けてできる限り節約し、ローンの事前承認を得て、特に近隣の在庫の質にあまり詳しくない場合は、優れた不動産業者の助けを借りることを検討することが役に立ちます。

最後に、住宅所有はあなたが考えているよりも高価である可能性が高いことを覚えておいてください – あなたが落ち着く準備ができ、多額の頭金を貯めるために十分なまでは、賃借人のままで何も問題はありません。

そして、他のすべてが失敗した場合、いつでもきちんとしたルームメイトを見つけることができます(または2人)。

Keep health care expenses down

American spend annual clothing, education and entertainment less than health care, according to ValuePenguin.は、アメリカ人が医療費に費やす金額は、衣類、教育、娯楽に費やす金額よりも少ないと指摘しています。

一方で、ニューヨークタイムズの Austin Frakt と Aaron Carroll による文献のレビューによると、高価な(そして利益をもたらす)医療が革新を促すという考え方は、それなりに真実なのかもしれません。

あなた個人にとって、医療費を抑える最善の方法は、健康なときに保険に加入し、法的に認められている無料の予防医療を受け、ネットワーク内の医師や病院にこだわるようリサーチし、先発医薬品よりも85%も安いジェネリック医薬品を使用することかもしれません。 また、生死にかかわるような状況でなければ、救急病院を避け、より費用対効果の高い緊急医療クリニックを利用するのもよいでしょう。

また、健康貯蓄口座やフレキシブル支出口座を利用することで、いくらかのお金を節約することもできます。

最後に、「料金比較」ツールを使って来年の医療費を見積もり、実際に医療を比較検討している消費者はほとんどいません(Consumer Reportsによると約3%)。 特に、補助金を受ける資格がある場合、いくつかのプランは、他のプランよりも少ない金額で、はるかに多くの費用をカバーすることができます。

教育・育児費用を削減する

大学ははるかに高価になっていますが、以前より多くの利益をもたらしています。 大学進学のいわゆる「収益プレミアム」は、Chronicle of Higher Educationによると、2013年には約140万ドルであり、この数字は今後数十年間上昇し続ける可能性があります。

教育費を削減する最善の方法は、借金を最小限に抑え、教育費を「夢の学校」に行くために必要なことをするだけでなく、価値あるスキルを身につけるために投入するようにすることです。 大学やプログラムの「収入に対する負債」の比率に注目することで、学位が実際に長い目で見て報われそうかどうかをよりよく知ることができます。

ベリアのように、一定の収入要件を満たせば授業料をまったく請求しない学校もあり、カレッジ・オブ・ザ・オザークなどの学校もワークスタディプログラムを通じて学生のためにほとんどの費用を免除してくれています。

すでに卒業して学生ローンを抱えている場合、新しい貸し手に借り換える(このプロセスには欠点がありますが)、ローンをまとめる、または単に返済計画を早めることができるかどうかを再検討することによってコストを削減することができます – したがって利息の支払いを少なくすることができます。 返済が滞るのが心配なら、返済を一時的に免除してくれる「返済猶予」「返済停止」の申請も検討しましょう。

さて、あなたが直面するかもしれない最も厳しい状況の一つは、あなたが親になったときに、育児や自分の子供の大学のための貯蓄など、すべての付随するコストで、まだあなたの学生ローンのためにフックを抱えていることです。

育児費用は、以前考えられていたほど急騰していないかもしれませんが、アリゾナ州立大学のある研究者によると、まだ高いようです。 国勢調査局のデータによると、2010年の平均保育料は週142ドルで、年間7000ドル以上です。この数字には、私立学校や高等教育などの費用は含まれていません。 NerdWalletの分析によると、子育ての費用が年間2万ドルから5万ドルに上昇しているのは、このためです。

子供を持つための最も難しい部分の1つである育児を節約するには、近くの親とのナニーシェア、手頃な価格のデイケア、雇用者が提供する育児手当を検討してみてください。

Earn more – or need less

生活を楽にするための明らかな方法は、給料を上げることです。 そのためには、職場の敵と仲良くする、自分のスキルの市場価値を知る、履歴書やカバーレターを磨くなど、既成概念にとらわれない行動をとってみるとよいでしょう–そうすれば、現在の雇用主が従順でない場合に、よりよいオファーを求めることができます。

それから、もしあなたがすでにきちんとした金額を稼いでいて、まだ給料日前の生活をしているのであれば、できる限り賢くお金を使っているかどうか、自問自答する必要があるかもしれません。 しかし、予算編成のコツや優先順位の見直し、ショッピングハック(オンラインかリアルかを問わず)をいくつか行うことで、無駄な支出をなくし、幸せな生活を送るために必要なものを手に入れることができると知って、驚くかもしれません。 また、実際に支出や請求書を記録して予算を立てることで、より負担の少ない生活費の削減方法を見つけることができます。 もし、節約する方法を見つけるのが本当に難しい場合は、DigitやQapitalなどのアプリを入手することもできます(有料かもしれませんが)。

あなたのお金をさらに増やす方法についてもっと読みたい方は、こちらとこちらのガイドをご覧ください。

「ペイオフ」に登録する – 最高のファイナンシャル・ライフを送る方法について毎週お届けするクラッシュコースです。