Pourquoi le coût moyen de la vie augmente aux États-Unis – et 5 façons de vivre mieux pour moins cher

Cela peut paraître étrange, mais la hausse des prix n’est pas toujours mauvaise. Si vous devez de l’argent à quelqu’un, par exemple, l’inflation peut être votre amie – puisque vous parvenez à rembourser votre dette avec des dollars de moindre valeur que ceux que vous avez empruntés. Mais encore une fois, si les prix augmentent plus vite que les salaires, votre argent vous achète une qualité de vie inférieure, notamment en termes de logement, de soins de santé et d’éducation.

Alas, lorsque vous ajustez pour l’inflation, les gens aux États-Unis gagnent seulement environ 10% de plus qu’en 1973, selon les données de la Brookings Institution, malgré la hausse du coût de la vie dans plusieurs catégories clés. Il s’agit notamment du prix d’un logement ajusté à l’inflation, qui a augmenté d’environ 83 % entre 1970 et 2000, selon le Census Bureau, ainsi que du coût de l’enseignement supérieur : Entre 1987 et 2017, le coût ajusté à l’inflation de la fréquentation d’un collège public de quatre ans a plus que triplé, selon le College Board.

Mais le véritable point fort parmi les coûts croissants est les soins de santé : Entre 1960 et 2016, les coûts annuels de la santé aux États-Unis ont été multipliés par huit environ, en tenant compte de l’inflation.

Pourquoi cela se produit-il ? Il existe un certain nombre de facteurs qui maintiennent les salaires à la baisse, a constaté Brookings, notamment l’arrivée des femmes sur le marché du travail, l’automatisation, la mondialisation et la stagnation du salaire minimum. Les salaires n’ont tout simplement pas suivi les coûts de tout, de l’immobilier aux diplômes universitaires en passant par les visites chez le médecin.

Si vous vous demandez comment nous en sommes arrivés là, et ce que vous pouvez faire pour rendre votre propre vie plus abordable, ne cherchez pas plus loin. Voici cinq façons de tirer le meilleur parti de ce que vous avez – et de vivre mieux pour moins cher.

Faire un grand déménagement

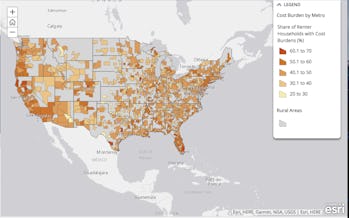

Un examen de ValuePenguin estime que le logement occupe environ 16% du budget annuel du ménage typique – bien que d’autres estimations suggèrent que le logement absorbe jusqu’à 37% du salaire net ou plus. Pourquoi est-il si difficile de trouver un logement abordable ?

Pour commencer, après la crise des prêts hypothécaires, le gouvernement a réalisé que les prêteurs n’avaient pas fait preuve de suffisamment de diligence raisonnable à l’égard des emprunteurs, ce qui avait conduit à une bulle de dettes hypothécaires toxiques. Les régulateurs ont donc relevé les normes de prêt, ce qui a depuis contribué à rendre le système moins risqué – mais a également rendu plus difficile l’achat d’une première maison. Les constructeurs ont également commencé à se concentrer davantage sur les maisons haut de gamme, où les marges bénéficiaires sont plus importantes, ce qui a élargi l’écart de coût entre les endroits abordables et les régions inabordables à des niveaux records.

En attendant, en raison d’un marché locatif tendu qui a duré près d’une décennie, selon les données du Joint Center for Housing Studies de l’Université de Harvard, environ 21 millions de ménages américains sont accablés par le loyer, ce qui signifie qu’ils dépensent au moins un tiers de leur revenu pour le loyer.

Aujourd’hui, le ménage moyen dépense près de 19 000 $ par an pour le logement, selon l’enquête sur les dépenses de consommation du Bureau of Labor Statistics. Mais différents endroits viennent évidemment avec des coûts différents – et déménager d’une ville chère à une ville moins chère peut faire une énorme différence.

Si vous déménagez de San Francisco à Phoenix, par exemple, vous n’aurez besoin que de 32 936 $ pour remplacer un salaire de 60 000 $ – parce que le coût de la vie serait 45% inférieur, selon un calculateur NerdWallet. Et si vous déménagez de New York à Raleigh, en Caroline du Nord, vous n’auriez besoin que de 24 584 dollars pour remplacer un salaire de 60 000 dollars, et le coût de la vie serait inférieur de 59 %.

Un problème : au moins dans certains cas, « les villes moins chères ont également tendance à être moins vivables » et le coût du logement dans de nombreuses villes vivables a grimpé en flèche bien plus que dans d’autres, comme l’a récemment indiqué l’Economist Intelligence Unit. Une étude distincte de GoBankingRates datant de décembre 2017 a révélé que le coût de la vie a le plus augmenté dans plusieurs endroits vivables – plus de 15 % sur l’année à la fois à Nashville, dans le Tennessee, et à St. Paul, dans le Minnesota, par exemple.

En d’autres termes, en supposant que vous ayez une mobilité professionnelle, vous pourriez envisager de déménager dans un endroit où les résidents trouvent un bon équilibre entre des salaires élevés, des coûts de logement bas et une forte qualité de vie – par exemple, des villes du Midwest comme Grand Rapids, Michigan ; Columbus, Ohio ; Kansas City, Missouri ; le triangle de la recherche en Caroline du Nord ou Salt Lake City.

Si vous voulez vraiment zoomer sur les endroits où le coût de la vie est le plus élevé dans le pays, considérez certaines autres villes qui combinent un salaire médian élevé avec des coûts de logement, de nourriture et de transport faibles – par exemple, Tampa, en Floride, ou Omaha, au Nebraska, comme le suggère GoBankingRates.

Payer moins pour le logement là où vous êtes

Même si vous devez vivre dans une ville spécifique pour le travail, il y a des gestes intelligents que vous pouvez faire pour réduire les coûts.

Vous pouvez, par exemple, souvent économiser de l’argent en considérant un large éventail de quartiers – ou même en déménageant en banlieue, ce qui peut vous faire économiser des milliers de dollars par an sur le logement, les taxes foncières et les frais de garde d’enfants. Dans la ville de New York, les économies annuelles réalisées en déménageant en banlieue ont été estimées à plus de 71 000 $, des économies qui pourraient grimper encore plus haut avec un emploi à distance qui ne vous oblige pas à faire la navette tous les jours.

Pour les locataires, économiser de l’argent sur le logement nécessite une combinaison de recherches sur votre marché local, le timing de votre déménagement (les mois plus froids ont tendance à être meilleurs) et être prêt à négocier avec votre propriétaire.

D’autre part, si vous essayez d’acheter une maison, il peut être utile de fouetter votre crédit avant de verrouiller un prêt hypothécaire, d’économiser autant que vous le pouvez pour votre acompte, d’obtenir une pré-approbation sur votre prêt et d’envisager de faire appel à un bon agent immobilier, en particulier si vous n’êtes pas aussi familier avec la qualité de l’inventaire dans le quartier.

Enfin, n’oubliez pas que l’accession à la propriété est probablement plus coûteuse que vous ne le pensez – il n’y a donc rien de mal à rester locataire jusqu’à ce que vous soyez prêt à vous installer et que vous ayez économisé suffisamment pour une mise de fonds importante.

Et si tout échoue, vous pouvez toujours vous trouver un colocataire ordonné (ou deux). Il suffit de faire votre diligence raisonnable d’abord.

Maintenir les dépenses de santé à un bas niveau

Les Américains dépensent annuellement moins pour l’habillement, l’éducation et le divertissement que pour les soins de santé, selon ValuePenguin. Pourquoi les frais médicaux sont-ils si gênants aux États-Unis – où les soins de santé sont environ deux fois plus chers que dans les autres économies industrialisées ?

D’une part, la notion selon laquelle les soins de santé coûteux (et rentables) encouragent l’innovation peut avoir une certaine vérité, selon une revue de la littérature par Austin Frakt et Aaron Carroll du New York Times. Mais là encore, l’incertitude qui règne sur le marché de l’assurance, ainsi que la consolidation des fabricants de médicaments, des hôpitaux et même des pharmacies contribuent à pousser les coûts à des niveaux que de nombreuses personnes ne peuvent pas se permettre.

Pour vous personnellement, les meilleurs moyens de limiter vos coûts de santé pourraient être de souscrire une assurance lorsque vous êtes en bonne santé, de demander les soins préventifs gratuits auxquels vous avez légalement droit, de faire des recherches afin de vous en tenir aux médecins et aux hôpitaux du réseau et de favoriser les médicaments génériques – qui peuvent être jusqu’à 85 % moins chers que les noms de marque. Et, en supposant qu’il ne s’agit pas d’une situation de vie ou de mort, vous pourriez éviter les urgences en faveur de cliniques de soins urgents plus rentables, qui coûtent juste un peu plus d’un dixième du coût d’une visite aux urgences.

Vous pouvez également économiser de l’argent en utilisant un compte d’épargne santé ou un compte de dépenses flexible, qui vous permettra de mettre de l’argent de côté pour les frais médicaux en franchise d’impôt, peut-être même avec une contrepartie de votre employeur, bien qu’il y ait quelques conditions d’admissibilité.

Enfin, peu de consommateurs – environ 3%, selon Consumer Reports – comparent réellement leurs soins de santé en utilisant des outils de « comparaison de taux » et en estimant les coûts médicaux de l’année prochaine. En particulier si vous avez droit à certaines subventions, certains plans peuvent couvrir beaucoup plus de vos coûts que d’autres pour moins d’argent.

Slash des coûts d’éducation et de garde d’enfants

Bien que l’université soit devenue beaucoup plus chère, elle rapporte aussi plus qu’avant : La soi-disant « prime de revenu » de la fréquentation de l’université était d’environ 1,4 million de dollars en 2013, selon la Chronicle of Higher Education, un chiffre qui devrait continuer à grimper au cours des prochaines décennies.

La meilleure façon de réduire les coûts de l’éducation est de minimiser votre dette et d’essayer de consacrer vos dollars d’éducation à l’acquisition de compétences précieuses, et non de faire tout ce qu’il faut pour fréquenter votre « école de rêve ». Se concentrer sur le ratio « dette/revenu » d’un collège ou d’un programme peut vous donner une meilleure idée de la probabilité qu’un diplôme soit réellement rentable à long terme.

Certaines écoles comme Berea ne facturent pas du tout les frais de scolarité si vous pouvez répondre à certains critères de revenu, et des écoles comme le College of the Ozarks renoncent également à la plupart des dépenses pour les étudiants grâce à son programme de travail-étude.

Si vous avez déjà obtenu votre diplôme et que vous devez faire face à des prêts étudiants, vous pouvez essayer de réduire les coûts en les refinançant auprès d’un nouveau prêteur (bien que ce processus ait des inconvénients), en consolidant vos prêts ou simplement en regardant à nouveau si vous pouvez accélérer votre plan de remboursement – et donc payer moins d’intérêts. Si vous craignez de prendre du retard, envisagez de demander un sursis ou une abstention, ce qui vous donnera un répit temporaire pour effectuer vos paiements.

Maintenant, l’une des situations les plus difficiles dans laquelle vous pourriez vous trouver est de rester accroché à vos prêts étudiants lorsque vous devenez parent, avec tous les coûts qui en découlent – y compris la garde des enfants et l’épargne pour l’université de vos propres enfants.

Si le coût des services de garde d’enfants ne s’envole peut-être pas aussi vite qu’on le pensait, selon un chercheur de l’Arizona State University, il reste élevé : Le coût moyen d’une garde d’enfants était d’environ 142 dollars par semaine en 2010, selon les données du Bureau du recensement, soit plus de 7 000 dollars par an, un chiffre qui n’inclut pas les dépenses telles que l’école privée ou l’enseignement supérieur. C’est en partie la raison pour laquelle le coût de l’éducation d’un enfant a grimpé entre 20 000 et 50 000 dollars par an, selon une analyse de NerdWallet.

Pour économiser sur la garde d’enfants, qui est de loin l’une des parties les plus difficiles de s’offrir des enfants, envisagez une nounou partagée avec des parents voisins, une garderie abordable ou tout avantage de garde d’enfants offert par votre employeur. Et pour en savoir plus sur l’épargne pour l’éducation de votre enfant, consultez le guide du Payoff sur les plans 529.

Gagnez plus – ou ayez moins besoin

Une façon évidente de rendre la vie plus abordable est d’obtenir une augmentation de salaire. Pour ce faire, vous pourriez essayer de sortir des sentiers battus, comme devenir ami avec votre ennemi de bureau, connaître la valeur marchande de vos compétences et brosser ce CV et cette lettre de motivation – afin de pouvoir chercher une meilleure offre si votre employeur actuel n’est pas arrangeant.

En revanche, si vous gagnez déjà une somme décente et que vous vivez encore de salaire en salaire, vous devrez peut-être vous demander si vous dépensez votre argent aussi judicieusement que possible.

Sûr, personne ne veut passer chaque jour en se sentant privé – et vous pourriez redouter l’idée de perdre votre séance hebdomadaire de SoulCycle. Mais vous pourriez aussi être surpris de découvrir que quelques astuces de budgétisation, de redéfinition des priorités et de shopping (en ligne ou IRL) pourraient en fait vous aider à éliminer les dépenses inutiles, tout en vous permettant de vous offrir ce dont vous avez besoin pour vivre une vie heureuse.

Porter de l’argent liquide, par exemple, s’est avéré efficace pour réduire les achats impulsifs, qui ne ressemblent pas autant à une folie lorsque vous payez par carte de crédit. Et le fait de suivre vos dépenses et vos factures dans un budget peut vous aider à trouver des moyens plus faciles de réduire votre coût de la vie. Si vous avez vraiment du mal à trouver des moyens d’économiser, vous pouvez aussi vous procurer une application comme Digit ou Qapital qui le fera pour vous (bien qu’il puisse y avoir des frais).

Pour en savoir plus sur la façon dont vous pouvez faire fructifier votre argent, vous pouvez consulter nos guides ici et ici.

Signez-vous pour le Payoff – votre cours accéléré hebdomadaire sur la façon de vivre votre meilleure vie financière.