Je vais travailler jusqu’à ma mort

Je

parle beaucoup des baby-boomers, mais la plus grande génération était vraiment du genre à se tirer par les bretelles. Ils ont dû relever plusieurs défis uniques en matière de retraite pendant la Grande Dépression, et nombre d’entre eux ont été les premiers à adopter l’attitude du « bricolage » à la retraite. Quand on y pense, la planification de la retraite est un concept assez jeune, il n’est donc pas étonnant que les générations futures réforment les concepts actuels comme le traditionnel tabouret à trois pattes et le portefeuille 60/40. Malheureusement, de nombreux baby-boomers croient encore que leur plan consiste à « travailler jusqu’à la mort », comme le faisaient autrefois leurs prédécesseurs. Écoutez, tout plan est préférable à l’absence de plan, mais travailler éternellement n’est pas un plan. Laissez-moi vous montrer comment des recherches récentes suggèrent que ce plan de bricolage devient plus populaire, mais je vous montrerai aussi pourquoi il est sous-optimal.

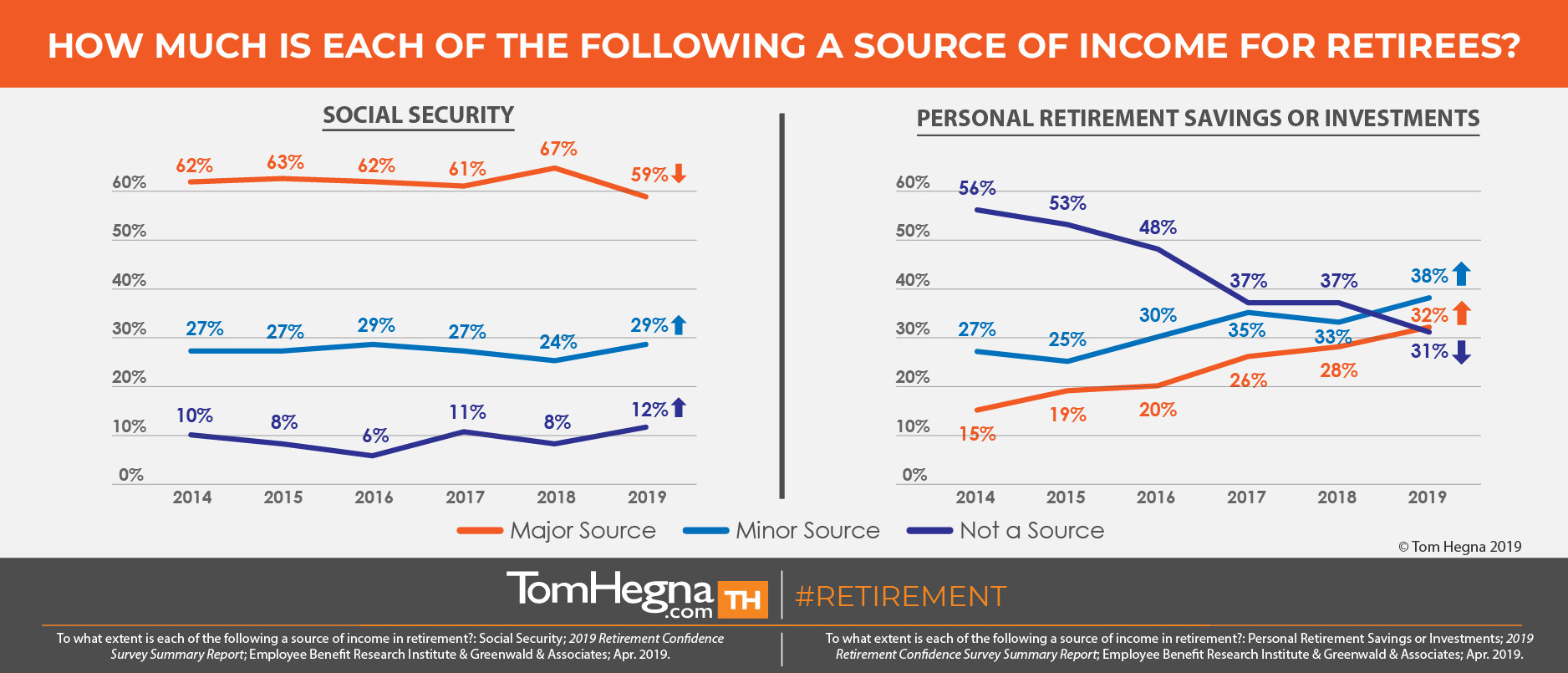

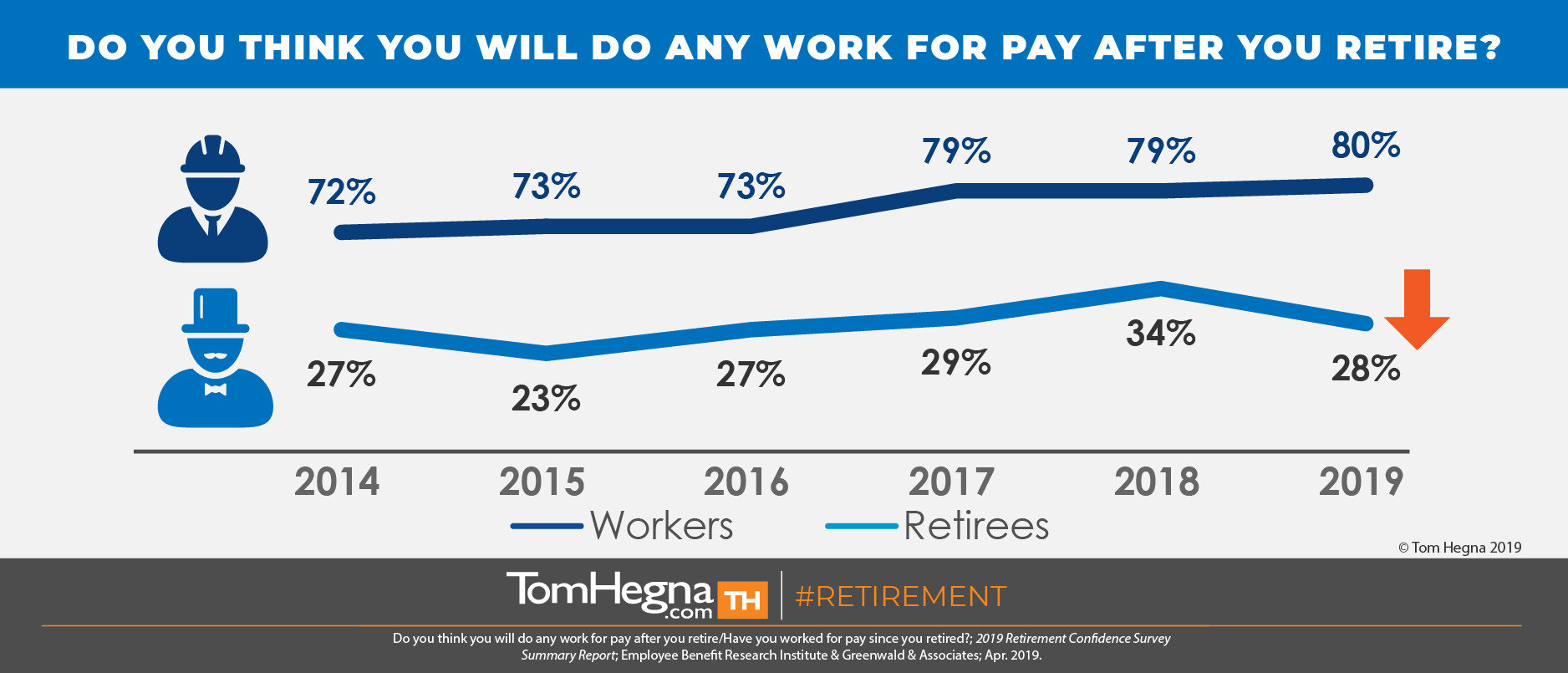

Dans un article précédent, j’ai cité l’enquête annuelle sur la confiance en la retraite (RCS) de l’Employee Benefit Research Institute (EBRI). Ils étudient côte à côte les travailleurs actuels qui approchent de la retraite et les retraités récents, et la recherche de 2019 continue de montrer un changement de paradigme. Les données suggèrent que les retraités comptent moins sur la sécurité sociale mais davantage sur l’épargne et les investissements personnels. En outre, « Trois travailleurs sur quatre s’attendent à ce que leur épargne personnelle ou leurs investissements soient une source de revenus à la retraite » et, « Quatre travailleurs sur cinq s’attendent à travailler contre rémunération après leur retraite. » Cependant, ce plan présente certaines failles.

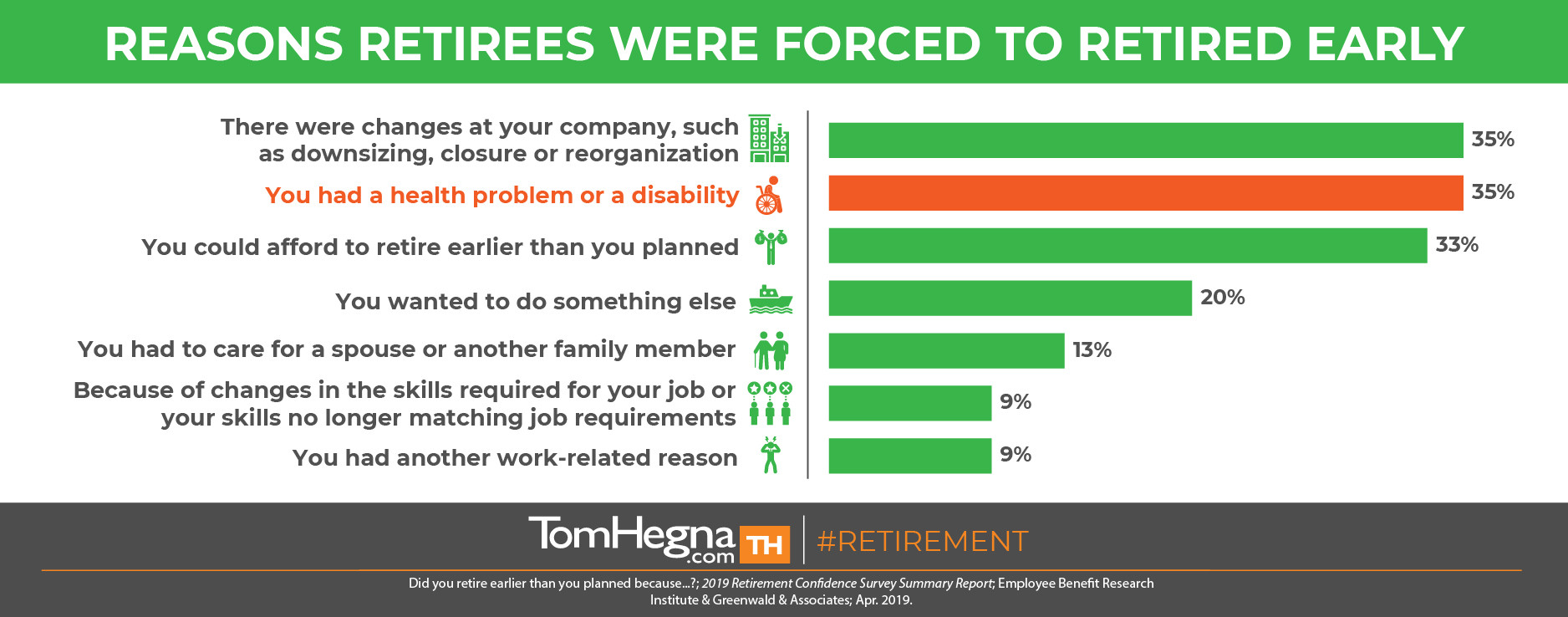

Alors qu’un nombre important de travailleurs actuels prévoient de « travailler contre rémunération » à la retraite, les retraités montrent le résultat réel de ce plan. Seuls trois retraités sur dix ont effectivement travaillé contre rémunération depuis leur départ à la retraite. De plus, quatre sur dix ont pris leur retraite plus tôt que prévu, et 35 % l’ont fait en raison d’un problème de santé ou d’un handicap, ce qui est probablement une raison majeure de l’échec de leur projet de « travail rémunéré ». Plusieurs autres raisons ont été invoquées pour prendre une retraite anticipée, mais cela montre bien la volatilité d’un plan « travailler jusqu’à la mort ». Comment une personne peut-elle profiter de sa retraite sans savoir qu’elle bénéficie d’une certaine stabilité dans son plan ? La planification de la retraite consiste à gérer les risques, et tout plan qui n’inclut pas de garanties sera inférieur à ce qu’il aurait pu, aurait pu ou dû être!

Je ne dis pas que vous ne devriez pas travailler à la retraite. Je dis simplement que cela ne devrait pas être la base de votre plan. Commencez votre plan en élaborant un budget afin de voir les dépenses de base que vous devrez couvrir. Examinez ensuite les sources de revenu garanti que vous ne pourrez jamais épuiser, et utilisez-les pour couvrir ces dépenses de base. En résumé, le travail rémunéré n’est pas un revenu garanti à vie. Ne l’utilisez pas pour couvrir les dépenses de base. Des emplois peuvent être perdus, des entreprises peuvent fermer, et nous devenons tous plus sujets aux blessures en vieillissant. L’inclusion de garanties est ce qui crée une retraite sans souci pour que vous puissiez en profiter ! Et n’oubliez pas que seule une compagnie d’assurance peut fabriquer des crédits de mortalité qui vous récompensent pour avoir vécu plus longtemps. C’est comme être payé SANS avoir à travailler ! Un conseiller appelle ces crédits « l’argent des autres ». Il dit : « Vous n’avez pas assez d’argent par vous-même pour prendre votre retraite maintenant, mais je peux vous trouver de l’argent des autres… »

Vous voir après le travail,

Tom Hegna

.