FZROX : Pourquoi il pourrait être meilleur que VTI et SPY

Thèse d’investissement

Le Vanguard Total Stock Market ETF (VTI) et le SPDR S&P 500 ETF (SPY) sont deux des trois plus grands ETF du secteur et commandent le plus grand pourcentage d’entrées d’actifs passifs. Pour beaucoup, ils sont les options d’investissement par défaut à la fois dans leurs portefeuilles personnels et dans leurs 401(k)s. Dans cet article, je veux discuter des raisons pour lesquelles je pense que le Fidelity ZERO Total Market Index Fund (FZROX) et son ratio de dépenses de 0% pourrait être un meilleur choix.

Background

Cela fait un an et demi que Fidelity a lancé le Fidelity ZERO Total Market Index Fund et a lancé l’industrie dans la prochaine phase des guerres de frais. Depuis lors, le fonds a accumulé 5,2 milliards de dollars d’actifs et reste une sorte de licorne dans l’espace des fonds d’investissement. Comme VTI, FZROX est un fonds de marché total qui investit dans des actions de toutes tailles aux États-Unis.

Bien que FZROX soit loin d’avoir la base d’actifs de ses plus grands concurrents, il peut faire une réclamation qu’aucun autre ne peut faire – aucun minimum pour investir, aucun frais de transaction et un ratio de dépenses de 0%. Il est entièrement gratuit et a maintenant trois fonds frères tout comme lui – le Fidelity ZERO Extended Market Index Fund (FZIPX), le Fidelity ZERO International Index Fund (FZILX) et le Fidelity ZERO Large Cap Index Fund (FNILX).

VTI et SPY sont deux des plus grands ETF du secteur et servent de pierre angulaire dans d’innombrables portefeuilles, y compris les 401 (k) et autres plans de retraite. Bien que l’on parle souvent du ratio de dépenses dans l’industrie des fonds, il n’est jamais aussi simple de choisir le fonds le moins cher. Il y a des questions de liquidité, de coûts de négociation et de disponibilité qui doivent être prises en compte dans la décision.

Dans cet article, je veux décomposer FZROX, VTI et SPY et expliquer pourquoi je pense que FZROX pourrait être un meilleur choix pour les investisseurs.

Les repères

SPY est le plus grand ETF au monde et suscite le plus d’intérêt de la part des investisseurs dans le monde entier, donc je veux l’inclure dans cet article même si ce n’est pas une comparaison pommes à pommes avec les deux autres fonds.

SPY est étalonné sur le S&P 500, l’indice couramment coté qui est généralement utilisé comme un proxy pour l’univers des actions américaines à grande capitalisation.

VTI est étalonné sur l’indice CRSP U.S. Total Market Cap. Il comprend près de 4 000 constituants parmi les méga, grandes, petites et micro-capitalisations, représentant près de 100 % du marché des actions investissables aux États-Unis. L’indice est pondéré en fonction de la capitalisation boursière.

FZROX est comparé à l’indice Fidelity U.S. Total Investable Market Universe. Il sélectionne les 3 000 plus grandes sociétés américaines en fonction de la capitalisation boursière et de certaines exigences de liquidité et d’investissabilité.

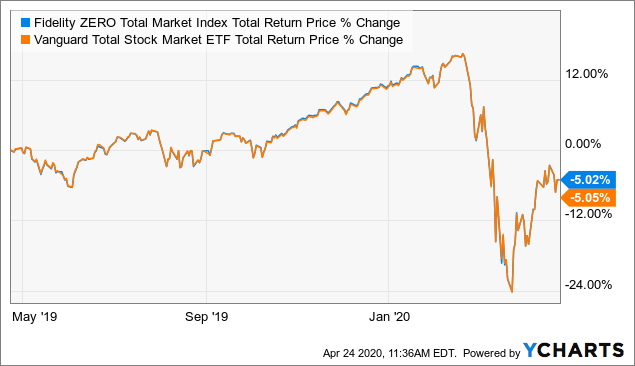

En substance, la seule différence réelle entre VTI et FZROX est que VTI jette un filet légèrement plus large et inclut davantage l’univers des microcapitalisations. Du point de vue de leur performance, ils sont pratiquement identiques.

Données de YCharts

Ratios de dépenses

Ce sont les chiffres clés dont tout le monde se soucie.

FZROX vole la vedette avec son ratio de dépenses de 0 %, mais, en réalité, VTI et SPY ne sont pas loin derrière. Il ne faut pas oublier que SPY n’est pas tout à fait comme VTI et FZROX, et je ne parle pas seulement de la différence entre les indices cibles. SPY est conçu pour être un instrument de négociation plutôt qu’un investissement à long terme, même s’il peut être utilisé et est souvent utilisé comme tel. FZROX et VTI sont les investissements à long terme plus traditionnels.

SPY est fréquemment utilisé par de grandes institutions pour les transactions quotidiennes, de sorte que la liquidité et la négociabilité sont ses facteurs les plus importants.

Coûts de négociation

En matière de liquidité, SPY n’a tout simplement aucune comparaison. Il se négocie généralement autour de 100 millions d’actions par jour, mais s’est échangé au nord de 300 millions pendant le récent marché baissier. Son écart de négociation est d’environ 0,004 %, ce qui signifie que sa négociation ne coûte presque rien. Le VTI a un écart moyen légèrement plus élevé de 0,01 %. Quelle que soit la façon dont vous le découpez, ce sont deux des véhicules les plus liquides et les plus négociables que vous trouverez sur le marché.

FZROX, cependant, étant un fonds commun de placement a un écart de 0%. La contrepartie, bien sûr, est qu’il n’est évalué qu’une seule fois à la fin de la journée, mais les investisseurs achètent et vendent à la valeur liquidative chaque fois qu’ils négocient.

Dans le cas de ces trois fonds, les écarts de négociation ne sont pas un problème. Avec les FNB plus petits et moins négociés, les écarts peuvent devenir un problème. Je ne veux pas m’en prendre à ce fonds en particulier, mais le FNB Amplify Transformational Data Sharing (BLOK), également connu sous le nom de FNB Blockchain, a fait parler de lui lors de son lancement il y a un peu plus de deux ans. Il s’est récemment négocié à un spread de 0,3 % et est monté à près de 1 % lorsque le marché baissier était à son apogée. C’est un coût important si vous cherchez à négocier dans et hors d’une position où le nombre d’acheteurs et de vendeurs est plus faible et peut avoir un impact sévère sur les rendements totaux.

Avec VTI et SPY, cependant, 0,01% n’est pas quelque chose dont il faut s’inquiéter.

Disconnexions de la VNI

Nous entendons beaucoup parler de rabais et de primes par rapport à la VNI en ce qui concerne les fonds fermés. Beaucoup de gens supposent que ceux-ci n’existent pas avec les FNB en raison du mécanisme permanent de création/destruction de parts qui existe et qui maintient les prix de négociation étroitement liés aux VNI sous-jacentes.

Bien que ce soit généralement le cas, ce n’est pas toujours le cas. Même des fonds comme VTI et SPY peuvent se négocier à des écarts minuscules par rapport à leurs VNI de temps à autre.

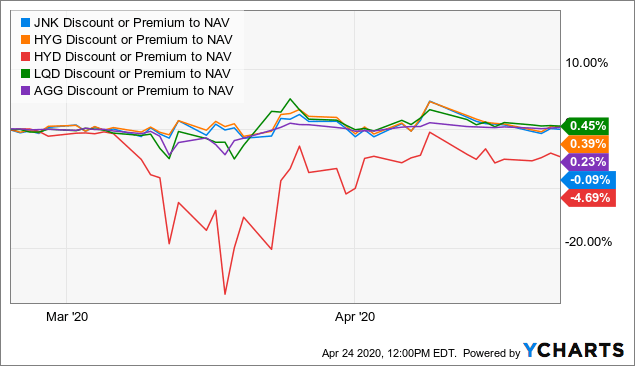

Lorsque la volatilité du marché atteint des sommets, cependant, c’est là que les choses deviennent louches. Nous l’avons vu récemment dans les ETF d’obligations poubelles lorsque les prix ont commencé à fondre. Prenez, par exemple, certains des plus grands ETF d’obligations de pacotille et d’obligations investment grade.

Données par YCharts

Certains de ces fonds se sont échangés jusqu’à 5 % loin de leur valeur liquidative sous-jacente. Et ce n’est pas une erreur que vous voyez avec le VanEck Vectors High-Yield Municipal Index ETF (HYD). À son plus bas, il s’est négocié avec une décote de près de 30 % par rapport à sa valeur liquidative.

Malheureusement, même les plus grands ETF ne sont pas à l’abri.

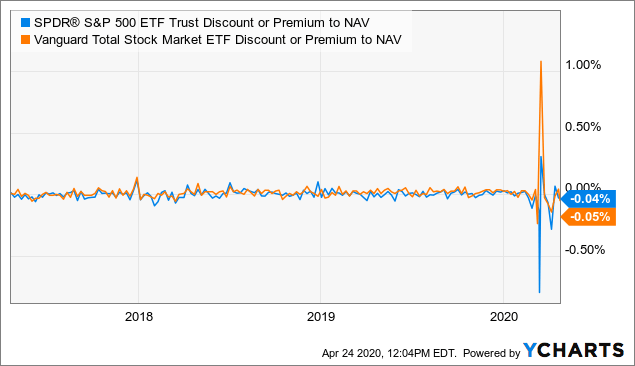

Données de YCharts

Les deux fonds se sont éloignés d’environ 0,25 % de leur valeur liquidative à plusieurs moments en mars et en avril, mais à leur pire, leurs décotes/primes ont atteint ou dépassé 1 %. Cela peut représenter un coût de négociation énorme, en particulier lorsque les investisseurs souhaitaient le plus négocier.

FZROX, toujours en tant que fonds commun de placement, ne connaît pas ces primes et ces décotes par rapport à la VNI. Il se négocie simplement à la VNI une fois à la fin de la journée de négociation. Dans la plupart des cas, ces déconnexions inhérentes aux ETF sont négligeables (comme vous pouvez le voir dans le graphique, elles sont assez courantes bien que presque toujours minimes), mais elles peuvent être problématiques sur des marchés volatils. Tout comme pour l’écart de négociation, les petits fonds sont généralement plus exposés au risque de rabais et de primes plus importants.

FZROX uniquement disponible par l’intermédiaire de Fidelity

Voici peut-être le plus gros piège. Si vous voulez acheter du FZROX dans votre portefeuille, vous allez devoir ouvrir un compte direct chez Fidelity. Vous ne pourrez pas l’acheter par l’intermédiaire de Vanguard ou de TD Ameritrade (NASDAQ:AMTD) ou ailleurs.

Si vous avez déjà un compte de courtage Fidelity, ce n’est probablement pas un gros problème. Mais si vous êtes comme moi, vous voulez tous vos actifs financiers en un seul endroit. J’ai tout chez Vanguard et l’ouverture d’un compte séparé chez Fidelity est, au mieux, un inconvénient et, au pire, une rupture d’accord.

Si cela est un problème pour vous, cela dépend de vos préférences personnelles. J’imagine que pour beaucoup, une économie de quelques centièmes de point de base dans le ratio de dépenses (s’élevant à 3 $ par an sur chaque 10 000 $ investis) ne vaut tout simplement pas la peine.

Conclusion

Les différences à la fois dans les écarts de négociation et les ratios de dépenses entre FZROX et VTI/SPY sont pratiquement négligeables (bien qu’elles deviennent plus importantes si vous comparez FZROX à un ETF moins fréquemment négocié). L’obligation d’acheter les actions FZROX uniquement par l’intermédiaire de Fidelity peut ou non être un problème pour vous.

Mais le potentiel de rabais et de primes importants en période de volatilité importante peut être un problème très réel. En temps normal, toute décote ou prime au sein de la paire de FNB est la plupart du temps mineure et peut-être même ne vaut-elle pas la peine d’être considérée, sauf si vous êtes un véritable investisseur à valeur nette élevée. Mais s’ils peuvent monter en flèche jusqu’à 1 % ou plus, même dans les ETF les plus importants et les plus liquides, à des moments où vous pourriez vouloir négocier le plus, c’est un problème potentiel.

Certes, le principal inconvénient du FZROX est l’absence de négociation intrajournalière. Donc, essentiellement, vous pesez un manque de flexibilité de négociation par rapport au potentiel de coûts de négociation élevés inattendus sur les marchés volatils.

Beaucoup préfèrent la flexibilité de négociation des ETF, mais si vous êtes un investisseur à long terme qui ne s’inquiète pas de la négociation fréquente, il y a des arguments à faire valoir que le FZROX est le meilleur pari.

Disclosure : Je suis / nous sommes longs VTI. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour celui-ci (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec les sociétés dont les actions sont mentionnées dans cet article.