Voy a trabajar hasta que me muera

Hablo mucho de los Baby Boomers, pero la Generación de los Grandes fue un grupo de personas que se esforzaron por salir adelante. Se enfrentaron a varios retos de jubilación únicos durante la Gran Depresión, y muchos de ellos fueron pioneros en la actitud de «hágalo usted mismo» de la jubilación. Si se piensa en ello, la planificación de la jubilación es un concepto bastante joven, por lo que no es de extrañar que las generaciones futuras reformen conceptos actuales como el tradicional taburete de tres patas y la cartera 60/40. Desgraciadamente, muchos Baby Boomers siguen creyendo que su plan es «trabajar hasta que me muera», como hicieron sus predecesores. Cualquier plan es mejor que ninguno, pero trabajar para siempre no es un plan. Permítanme mostrarles cómo investigaciones recientes sugieren que este plan de «hágalo usted mismo» es cada vez más popular, pero también les mostraré por qué no es óptimo.

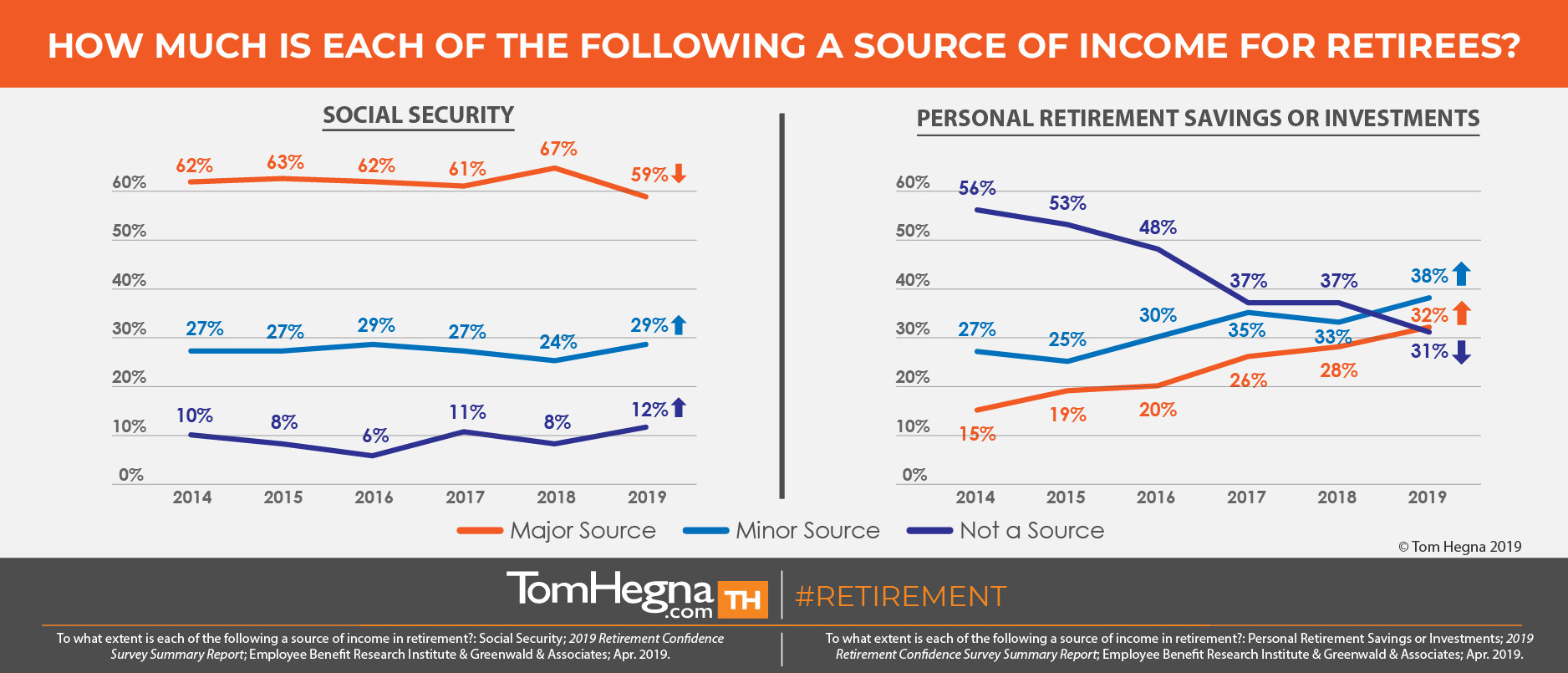

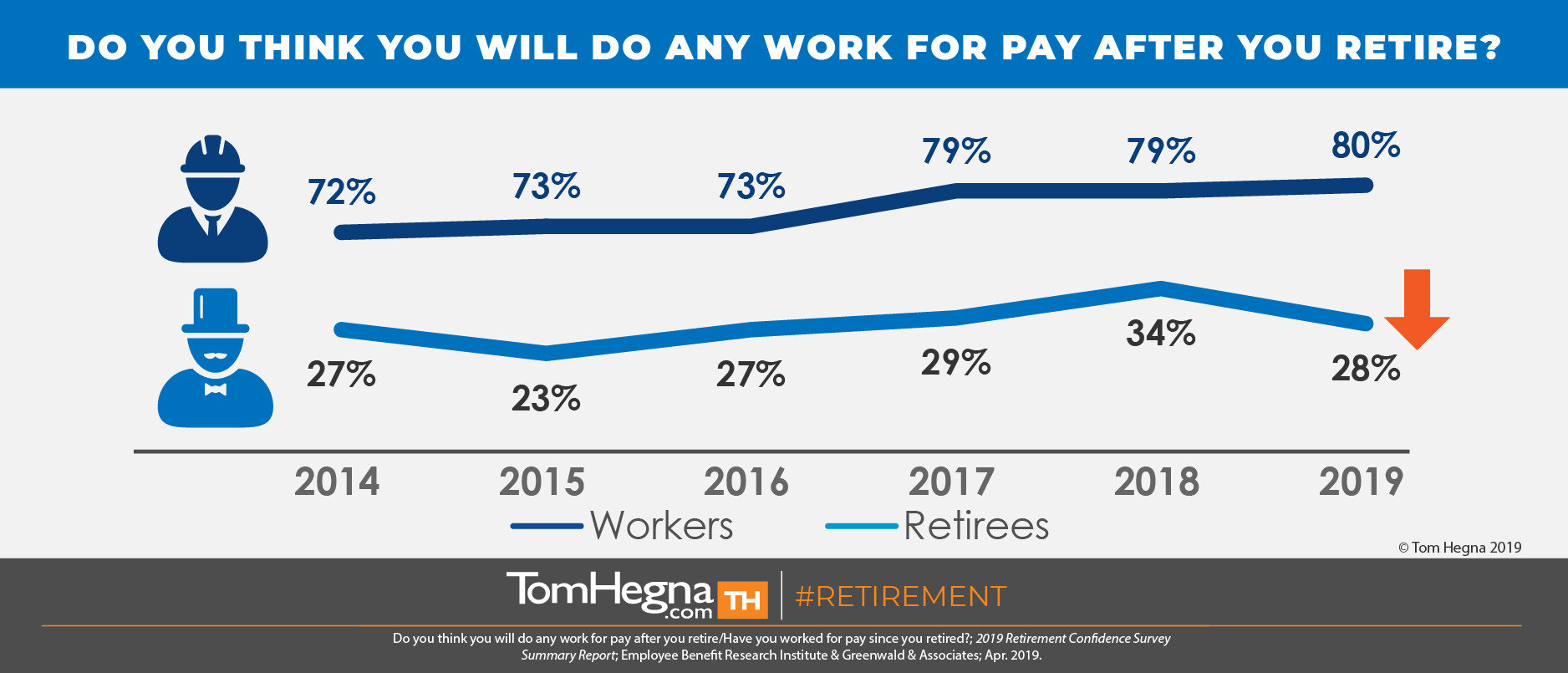

En un artículo anterior, cité la Encuesta anual sobre la confianza en la jubilación (RCS) del Employee Benefit Research Institute (EBRI). Investigan lado a lado a los trabajadores actuales que se acercan a la jubilación y a los jubilados recientes, y la investigación de 2019 sigue mostrando un cambio de paradigma. Los datos sugieren que los jubilados dependen menos de la Seguridad Social y más de los ahorros e inversiones personales. Además, «Tres de cada cuatro trabajadores esperan que sus ahorros personales o inversiones sean una fuente de ingresos en la jubilación» y, «Cuatro de cada cinco trabajadores esperan trabajar de forma remunerada después de jubilarse.» Sin embargo, este plan tiene algunos fallos.

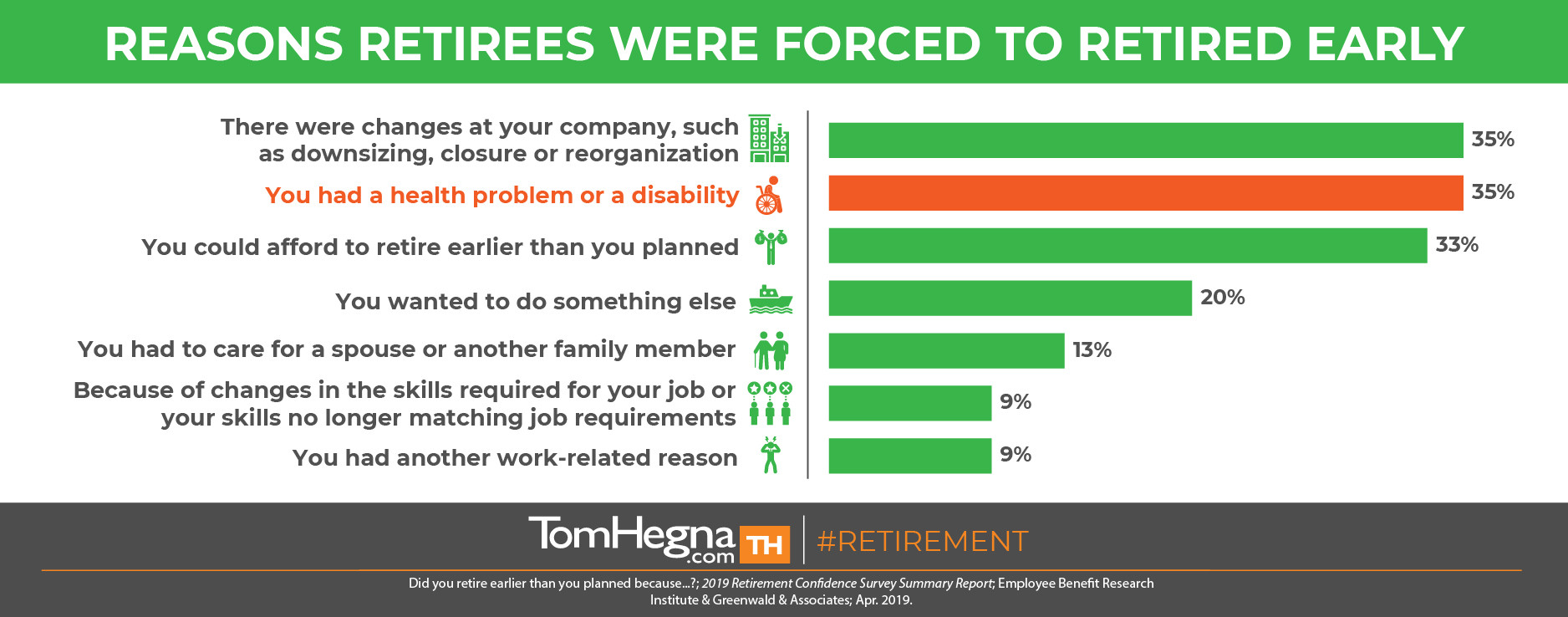

Mientras que un número significativo de trabajadores actuales planea «trabajar a cambio de un sueldo» en la jubilación, los jubilados muestran el resultado real de este plan. Sólo tres de cada diez jubilados han trabajado realmente a cambio de un sueldo desde que se jubilaron. Además, cuatro de cada diez se jubilaron antes de lo previsto, y el 35% lo hizo debido a un problema de salud o a una discapacidad, lo que probablemente fue una de las principales razones por las que su plan de «trabajo remunerado» fracasó. Hay otras razones para jubilarse antes, pero eso demuestra la volatilidad de un plan de «trabajar hasta morir». ¿Cómo puede alguien disfrutar de la jubilación sin saber que tiene cierta estabilidad en su plan? La planificación de la jubilación tiene que ver con la gestión de los riesgos, y cualquier plan que no incluya garantías será menos de lo que podría, tendría o debería ser¡

No estoy diciendo que no se deba trabajar en la jubilación. Sólo digo que no debería ser la base de tu plan. Comienza tu plan elaborando un presupuesto para poder ver los gastos básicos que necesitarás cubrir. A continuación, busque fuentes de ingresos garantizados que nunca podrá superar, y utilícelas para cubrir esos gastos básicos. La conclusión es que trabajar por un sueldo no es un ingreso garantizado de por vida. No lo utilices para cubrir los gastos básicos. Los empleos pueden perderse, los negocios pueden cerrar y todos somos más propensos a las lesiones a medida que envejecemos. Incluir garantías es lo que crea una jubilación sin preocupaciones para que puedas realmente DISFRUTAR de ella. Y recuerde que sólo una compañía de seguros puede fabricar créditos de mortalidad que le recompensen por vivir más tiempo. Es como cobrar sin tener que trabajar. Un asesor llama a estos créditos «el dinero de otros». Dice: «No tienes suficiente dinero por tu cuenta para jubilarte ahora mismo, pero puedo encontrarte el dinero de otras personas…»

Nos vemos después del trabajo,

Tom Hegna