¿Qué es el crédito al consumo?

Una deuda contraída con el fin de aumentar el consumo actual se llama crédito al consumo. Este es el único tipo de deuda que la mayoría de las personas ordinarias contraen.

La gente se endeuda para todo tipo de cosas: para comprar comida o ropa; para conseguir un lugar donde vivir; para viajar; para ir a los partidos de fútbol o béisbol; para apostar a los caballos; para contribuir a causas dignas; para pagar las facturas del médico.

Usted puede pensar que algunas de estas cosas son buenas y que otras son malas, pero la consideración importante para nosotros es que sean buenas o malas, no nos van a ayudar directamente a pagar la deuda. La buena salud ayuda a pagar las facturas del médico, en cierto modo, y una apariencia bien vestida puede ayudar a pagar al sastre, especialmente para un vendedor de bonos. Pero en general, las deudas de este tipo tienen que pagarse con la riqueza o los ingresos que no han aumentado con la deuda.

Usted puede pensar que algunas de estas cosas son buenas y que otras son malas, pero la consideración importante para nosotros es que sean buenas o malas, no nos van a ayudar directamente a pagar la deuda. La buena salud ayuda a pagar las facturas del médico, en cierto modo, y una apariencia bien vestida puede ayudar a pagar al sastre, especialmente para un vendedor de bonos. Pero en general, las deudas de este tipo tienen que pagarse con la riqueza o los ingresos que no han aumentado con la deuda.

¿Qué hace el crédito al consumo?

El crédito al consumo adelanta el tiempo de consumo, pero no su cantidad. Durante un largo período de tiempo nadie puede conseguir más automóviles, radios, cenas, teatros o ropa endeudándose por ellos. Puede tener más de estas cosas este mes o este año endeudándose, pero tendrá que arreglárselas con menos de ellas el año que viene.

De hecho, el crédito al consumo acabará reduciendo la cantidad que un hombre puede disfrutar, porque parte de los ingresos del deudor tendrán que ir a pagar los intereses de su deuda.

¿Es esto un mal?

¿Hay algunas ocasiones en las que es más importante adelantar el momento del consumo que esperar al momento de máximo consumo? La mayoría de nosotros, al pensarlo, dirá sin duda que sí. Por ejemplo, miles de hombres volverán a casa con las esposas con las que se casaron después de estar en el servicio. Muchos de ellos tendrán que elegir entre comprar muebles a plazos y montar su propia casa, o vivir en una habitación amueblada, o con sus padres. ¿Cuál sería su decisión?

Por poner otro ejemplo, los padres podrían estar justificados a la hora de endeudarse para permitir que sus hijos reciban una educación, ya que ésta no puede retrasarse si ha de ser de valor. El hombre que pide un préstamo para estudiar medicina aumenta casi con toda seguridad su capacidad de ganar y pagar la deuda. Una persona a la que le guste el piano puede comprar uno a plazos, siendo plenamente consciente de que los pagos mensuales reducirán su poder adquisitivo futuro, pero dispuesto a hacer ese sacrificio por el disfrute que obtendrá del instrumento. Para un profesor de música, sin embargo, una deuda de ese tipo no sería para el consumo, sino para la producción.

¿Se apoya nuestro nivel de vida en el crédito?

El crédito al consumo, aunque no puede aumentar a largo plazo la cantidad total de bienes vendidos, tiene un efecto importante en lo que se vende. Ello se debe a que el crédito al consumo se concede más fácilmente para ciertos tipos de bienes que para otros.

¿Esperaría usted comprar una casa, un piano, una estufa o un automóvil a plazos? La mayoría de nosotros diría que sí. ¿Esperarías comprar comida a plazos? Eso apenas necesita respuesta.

¿Esperaría usted comprar una casa, un piano, una estufa o un automóvil a plazos? La mayoría de nosotros diría que sí. ¿Esperarías comprar comida a plazos? Eso apenas necesita respuesta.

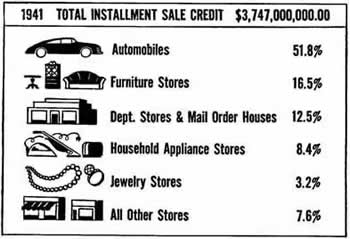

La venta a plazos comenzó con cosas que costaban más que las compras ordinarias y duraron mucho tiempo. La razón principal era que el vendedor podía protegerse contra las pérdidas de tales artículos retirándolos si el comprador se retrasaba demasiado en sus pagos. Obviamente, este derecho no tendría mucho valor si los bienes se hubieran consumido o hubieran disminuido mucho su valor.

A medida que el sistema de pago a plazos se ha hecho más popular, se ha hecho posible comprar algunas cosas que se gastan más rápidamente, como la ropa, en el plan de pago a plazos. Uno de los resultados de esta evolución es que cada vez es más fácil endeudarse. Sin embargo, sigue siendo cierto que la venta a plazos se utiliza más comúnmente para las cosas que tienen un alto costo y una larga vida.

No se puede comprar un coche y comérselo también:

Como el crédito a plazos no aumenta los ingresos del comprador, y como la mayor parte se concede para comprar bienes caros y de larga duración, el resultado neto debe ser la reducción de la cantidad de dinero que el comprador tiene disponible para gastos ordinarios de la vida como la comida y la bebida, las diversiones y los viajes.

«Compre en condiciones fáciles. Tómese nueve meses para pagar», dicen los anuncios en las vallas publicitarias. Suena tan simple y tan fácil. Y a veces lo es. Pero cuando uno compra a plazos, ¿siempre se detiene y se da cuenta de que va a tener que prescindir de otras cosas que de otro modo podría disfrutar?

«Compre en condiciones fáciles. Tómese nueve meses para pagar», dicen los anuncios en las vallas publicitarias. Suena tan simple y tan fácil. Y a veces lo es. Pero cuando uno compra a plazos, ¿siempre se detiene y se da cuenta de que va a tener que prescindir de otras cosas que de otro modo podría disfrutar?

Los fabricantes de automóviles, radios y muchos otros bienes de alto coste suelen afirmar que el crédito a plazos ha hecho maravillas en la expansión de sus ventas. Eso es cierto, pero lo ha logrado desviando los gastos de otras cosas que no se venden a plazos.

También es cierto, por supuesto, que las mayores ventas de estos bienes de alto costo han ayudado a lograr la producción en masa, que a su vez ha reducido en gran medida el costo de estos artículos. A veces se afirma que estas reducciones de precios compensan con creces el coste del crédito a plazos. ¿Qué opina usted? Los economistas afirman que es imposible demostrarlo.

Del EM 36: ¿Vale la pena pedir prestado? (1945)